През 14-и век семейство Медичи от Флоренция добива популярност, като инвестира печалбите си от процъфтяващата търговия с текстил, за да финансира нещо, което ще се превърне в най-голямата банкова институция в Европа. Успехът на легендарната банкерска фамилия подпомогна зараждането на Италианския ренесанс и по този начин промени света. Днес италианските банки изглежда са готови да променят света още веднъж.

Акциите на най-големите финансови институции в Италия се сринаха в първите месеци на 2016 г., тъй като лошите кредити станаха твърде много, за да бъдат игнорирани. На фона на всички рискове, пред които се изправят страните членки на Европейския съюз през тази година, опасността от зараза, идваща от проблемната италианска банкова сфера, поставя най-голямата заплаха на вече обременената финансова система на света, пише в свой анализ авторът Джефри Мур от Glоbal Risk Insights.

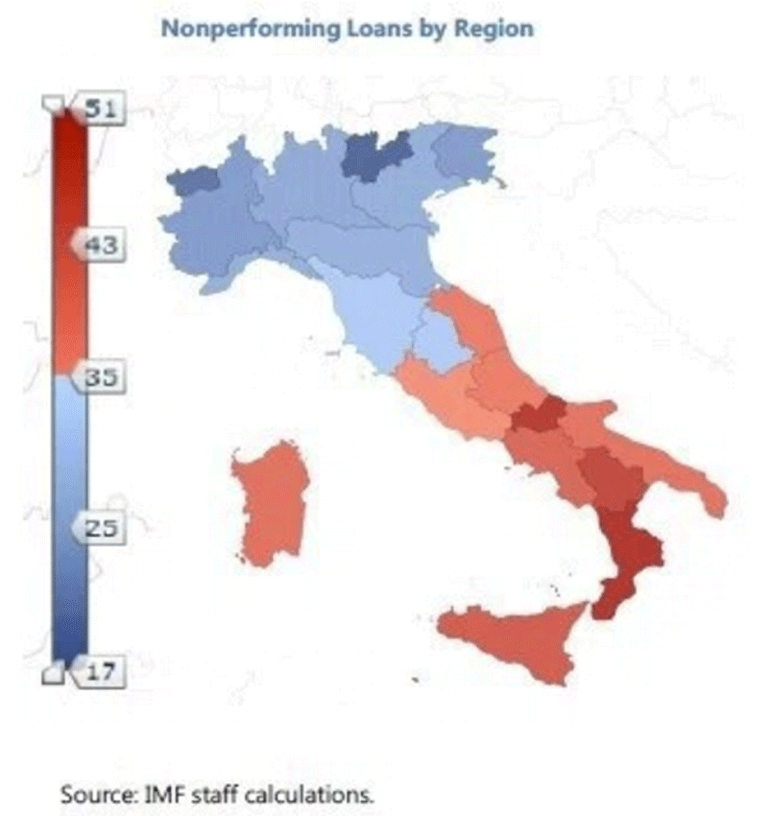

В сърцевината на проблема е притеснителното ниво на необслужваните кредити на портфейлите на банките, вариращо между 17% и 21% от общото кредитиране. Лошите кредити възлизат на приблизително 200 милиарда евро или 12% от брутния вътрешен продукт на страната. Още повече че в някои случаи лошите заеми представляват обезпокоителните 30% от балансите на банките.

„Червените флагове” първоначално привлякоха вниманието на Европейската централна банка, подбуждайки официално разследване, което инвеститорите възприеха като „сигнал за продажба”. Акциите на италианските банки загубиха над 25% от стойността си през първите няколко седмици на годината.

Лоши кредити по региони в Италия:

Източник: Global Risk Insights

Прибавяйки още повече притеснения, които да налеят масло в огъня, в петък Европейската централна банка настоя една от затруднените банки в страната – Banca Carige SpA – да предостави нови стратегически панове и допълнително финансиране, за да укрепи баланса си и да отговори на изискванията на надзора до края на месеца. Новината отново отпрати акциите към дъното.

Първоначално Италия предложи създаването на решение за „лоши банки”, според което проблемните институции могат да прехвърлят необслужваните кредити в отделно дружество, подкрепяно от държавата, което да управлява активите и същевременно изолира сектора като цяло от вредните ефекти на неизпълнението. В опит да защити данъкоплатците обаче от социализирани загуби обаче новите правила на ЕС вече забраняват употребата на държавна помощ за спасяване на банки.

Най-новото споразумение, което четвъртата по големина икономика в Европа постигна с ЕС, предвижда облигационерите и/или вложителите на глобалните системно важни финансови институции да участват в процеса на подпомагане, но не и данъкоплатците. Според сделката банките ще могат да изчистят балансите си чрез продажба на лошите кредити на инвеститори заедно с примамливи държавни гаранции за най-слабо рисковите части от дълга. Уловката? Ценните книжа трябва да бъдат оценени на пазарни цени.

Този ход може да доведе до тежки загуби за облигационерите и неудобни отчисления за банките. Това решение вече доведе до подобни загуби през 2015 г. при измъкването на четири малки италиански банки.

Тези загуби не са ограничени само до финансовите институции. Инвеститорите на дребно или отделните италианци държат значителни дялове от тези дългове под формата на пенсионни спестявания. Гражданите, разчитащи на тези инвестиции, не разполагат с лукса на финансовия инженеринг, за да свържат двата края. Затова дори най-доброто „решение” рискува да разпространи финансови сътресения.

Някои сравняват опасността от ескалираща финансова криза в Италия с на вид постоянната дългова криза в Гърция, която опустоши европейските пазари и постави на изпитание единството на Стария континент няколко пъти от 2008 г. насам.

Съдейки по цифрите обаче, е ясно, че финансовите рискове, породени от Италия, нямат база за сравнение с Гърция – те са много по-зле.

Макар южната ни съседка да държи челната позиция в ЕС за най-лошо съотношение на дълг спрямо БВП, Италия е втора със съотношение на държавния дълг към брутния вътрешен продукт на страната, по-високо от 132% според данни на Евростат.

Какво прави положението на Италия толкова по-лошо от това на Гърция? Докато втората повече от веднъж е докарвала финансовите пазари до ръба, тя е едва 44-ата по големина икономика в света. А Италия представлява осмата най-голяма икономика на Земята.

Една влошаваща се финансова криза в Италия може да доведе до последици сред целия ЕС, по-високи от тези, предизвикани от Гърция. Ефектите от пазарните трусове и потенциалът от опасни прецеденти, наложени от европейските власти като панически отговор на сътресенията, могат да разпалят дори повече финансови уязвимости в крехки членки на общността като Испания и Португалия.

Властите в Италия уверяват обществеността, че банките са добре капитализирани и, макар че може да отнеме известно време, ще бъдат осъществени решения. Премиерът на страната Матео Ренци опита да успокои притесненията след скорошната сделка с ЕС, заявявайки, че „ситуацията е много по-малко сериозна, отколкото смята пазарът”.

Ако обаче неотдавнашните събития са някакъв показател, наблюдателите и инвеститорите следва да приемат подобни твърдения от политици със значително повишено внимание. По време на нарастващото притеснение около гръцката криза през 2011 г. председателят на Европейската комисия Жан-клод Юнкер, тогава премиер на Люксембург, заяви: „Когато стане сериозно, трябва да излъжеш”.

USD

USD CHF

CHF GBP

GBP