Отминалата 2015-та година беше година на предизвикателства и трудни решения пред инвеститорите и управляващите капитали. Подемът на БФБ през 2014 г. не продължи и показателни за това са спадовете и в четирите борсови индекса. SOFIX загуби 12% от стойността си за една година. Сходно понижение (с 11%) регистрира и BGBX40. С по-малки спадове бяха BGREIT (-2%) и BGTR30 (-6%).

Една от причините за това състояние беше и продължава да е ниската активност на участниците на БФБ. Ниската ликвидност и слаб интерес към книжата на търгуваните български компании неминуемо доведоха до загуба на позиции на българската фондова борса. Ниските дневни обороти и избор на компании към които да бъде насочен инвестиционен ресурс очаквано отдръпнаха местните инвеститори от БФБ. С това допълнително се задълбочи неатрактивността на нашата борса за чуждестранните инвеститори.

За разлика от българската фондова борса, по оценка на портфейлни мениджъри от управлявщи дружества, редица чужди борси вече са неутрализирали негативните ефекти от финансовата криза. Някои от тях дори отчитат подобряване на състоянието в сравнение с предкризисните периоди. Портфейлните мениджъри на българските управляващи дружества не крият своя скептицизъм подобни процеси да се развият и у нас, поради което немалка част от тях обръщат поглед към чуждите пазари. Именно възможността да се излезе от границите на местния пазар прави колективните инвестиционни схеми удобен начин за постигане на по-добра доходност, която предлагат по-развитите пазари.

Говорейки за доходност в рамките на местния пазар, една от възможностите е традиционната лихва по депозит. Лихвите, обаче, през последните повече от 5 г. стремително намаляват. Атрактивността на депозитите и спестовните сметки като дестинация за свободните ресурси с оглед постигане на възвращаемост все повече загубва позиции. Според Индексите за нивата на дохода по тримесечни депозити на MoitePari.bg той e достигнал стойности от 0,35% в лева и евро - нива, няколко пъти по-ниски в сравнение с преди няколко години.

Тенденцията на спад на лихвите по спестовни продукти на банките по всяка вероятност ще продължи и през настоящата година. Въпреки това, като че ли по-добрите алтернативи остават встрани от погледа на потенциалните инвеститори и парите в банковата система устойчиво растат. Само за година в банковата система са постъпили нови 5 млрд. лв. и така формират ресурс само на домакинствата в размер на 44,4 млрд. лв.

Това отново повдига въпроса къде да бъде пренасочен този ресурс, за да бъде реализирана по-добра доходност. Това отново поражда необходимостта от по-широко информиране за популярните в Европа и САЩ алтернативи за спестяване и трупане на богатство. Една от тези алтернативите са взаимните фондове, които са средство за диверсификация на инвестициите и поемане на риска от професионалисти, а не лично.

Понастоящем в България работят 34 управляващи дружества, които управляват повече от 100 взаимни фонда. Фондовете са класифицирани в 5 категории според поемания риск:

| Фондове на паричен пазар | Фондовете от този тип инвестират във високоликвидни активи - прехвърляеми дългови ценни книжа, инструменти на паричния пазар и в депозити в кредитни институции. |

| Фондове в облигации | Фондът постоянно инвестира в облигации. Фондовете в облигации също включват индексни фондове от облигации и гарантирани продукти, свързани с пазарни индекси от облигации. |

| Смесени консервативни фондове | Инвестициите в акции са ограничени до 20% от активите на фонда. Смесените фондове тип “Консервативен” инвестират също в индексни фондове от облигации и гарантирани продукти, свързани с пазарни индекси от облигации. |

| Смесени балансирани фондове | Фондът инвестира в различни активи и на различни пазари, като за последните шест месеца делът на акциите в активите е средно над 20% и под 50% по данни от тримесечни отчети. |

| Фондове в акции | Фондът постоянно инвестира поне 50% от активите си в акции. Агресивните фондове също включват индексни фондове от акции и гарантирани продукти, свързани с пазарни индекси от акции. |

За втора поредна година MoitePari.bg класира представянето на българските взаимни фондове в 5-те различни категории според риска. Класацията е базирана на постигната доходност. При схемите на паричен пазар и фондовете в облигации тя е едногодишна - постигната доходност за 2015 г. Останалите колективни схеми са класирани според постигнатата тригодишна (анюализирана) доходност. Във всяка една от 5-те рискови категории допълнително е представена информация и за нивата на риск (стандартно отклонение и коефициент Шарп), които са поемали управляващите дружества, реализирайки съответната доходност.

Отново обръщаме внимание, че инвестирането на капиталовия пазар не е по силите и възможностите на всеки, поради което е необходимо консултиране с финансов експерт за изготвяне на стратегия за увеличаване на благосъстоянието. Тук е мястото да припомним простото принципно правило - колкото е по-рискова инвестицията, толкова по-дълъг е инвестиционния хоризонт и обратно. От тази гледна точка, инвестирането в по-високорисковите фондове, например, в хоризонт 5 или 10 г. се приема за обичайно. Също така е важно да се знае, че постигнатите доходности през изминали години не са гаранция за такива и в бъдеще.

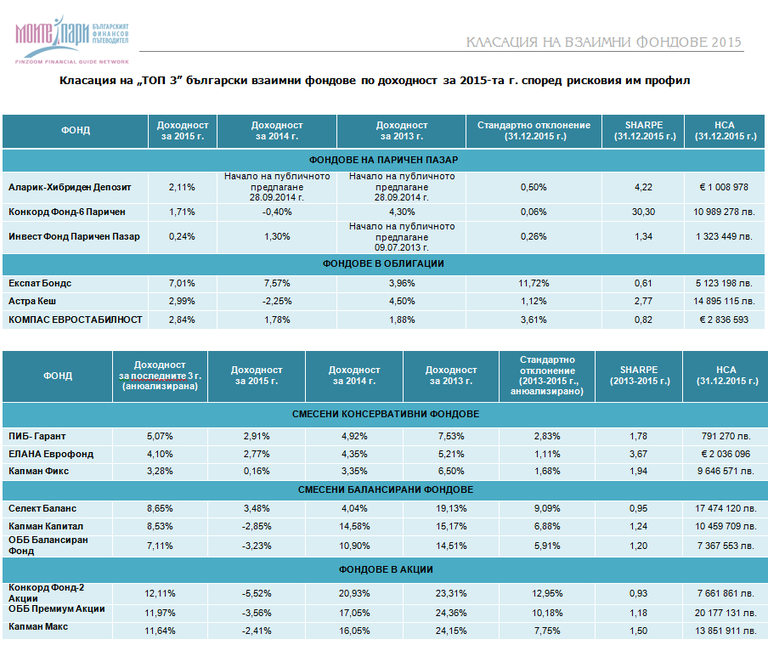

ФОНДОВЕ НА ПАРИЧЕН ПАЗАР

Данните за 2015 г. сочат, че това са колективните инвестиционни схеми, които продължават да акумулират най-малко активи под управление. Към 31.12.2015 г. техният размер е около 70 млн. лв. (+5 млн. лв.).

През 2015 г. най-висока доходност на този пазар постигнаха:

- Aларик-Хибриден Депозит - 2,11%

- Конкорд Фонд-6 Паричен - 1,71%

- Инвест Фонд Паричен Пазар - 0,24%

Трите фонда, постигнали най-висока доходност, реализират тези резултати при поемане на минимален риск. Показателни за това са стандартното отклонение, чиято най-голяма стойност сред трите фонда не надхвърли 0,06% и коефициентът на Шарп. Последният, като изразител на възвращаемостта от всяка единица допълнително поет риск потвърждава подреждането на трите най-добре представили се фонда.

Тенденцията на спад на лихвите по депозити не е нова. Нейната история вече е над 5-годишна, но това не разколебава инвеститорите и те продължават да търсят точно тези инструменти. Показателно за това е и увеличението на активите под управление в схемите на паричен пазар с 5 млн. лв. през 2015 г. Консервативната политика за управление на портфейлите, концентрирането на ресурс предимно в депозити и ниския риск все още задържат интереса на инвеститорите.

Анализите сочат, че спадът на лихвите по депозити не провокира отлив на ресурс от банковата система, дори напротив - той постоянно расте. Възможността за по-добра доходност от депозит може да бъде реализирана чрез инвестиция във взаимен фонд на паричен пазар. Макар лихвите по депозити значително да паднаха, тези колективни схеми успяха да постигнат доходност около и над средната лихва по депозити със срочност до 1 г. Ако и през тази година очертаната тенденция за ръст на средствата в банковата система се запази, може бе ще бъдем свидетели и на ръст в активите под управление в схемите на паричен пазар. Инвеститори, които търсят нисък риск и доход малко по-висок от средната лихва по депозит, вероятно ще запазят интересът си към този тип схеми.

ФОНДОВЕ В ОБЛИГАЦИИ

Българските взаимни фондове в облигации приключиха 2015-та година с активи под управление в размер на малко под 295 млн. лв. В сравнение с предходната година се наблюдава отлив на ресурс от тези схеми в размер на почти 70 млн. лв. Фондовете в облигации постигнаха максимална доходност от 7%. На фона на падащите лихви по спестовни продукти, тези колективни схеми продължават да предлагат сравнително висока лихвена доходност на инвеститорите.

Трите фонда, постигнали най-добра доходност през 2015 г. са:

- Експат Бондс - 7,01%

- Астра Кеш - 2,99%

- Компас Евростабилност - 2,84%

Максималното стандартно отклонение, за разлика от миналата година, достигна по-високи нива. Сред трите фонда най-високото ниво на показателя беше 11,72%. Останалите два фонда също постигнаха своята доходност при малко по-висок риск в сравнение с втория и третия в класацията от миналата година. По-високият поет риск дава своето отражение и върху възвръщаемостта на база поет риск. Така коефициентът на Шарп при един от фондовете достигна ниво под 3, а останалите два под 1. Коефициент на Шарп под 1 е показателен за това, че поетият риск е бил в граници надвишаващи потенциала за постигане на доходност, която да го оправдае.

Поемането на повече риск и оценката му в краткосрочен план невинаги може да даде ясна представа дали дадената инвестиция се управлява добре и рискът, който се поема, дава ли очакваните резултати. Поради тази причина, с нарастването на поемания риск, в тазгодишната класация смесените консервативни, смесените балансирани и фондовете в акции бяха класирани по 3-годишна (анюализирана) доходност.

СМЕСЕНИ КОНСЕРВАТИВНИ ФОНДОВЕ

За последните 3 години най-високата средна постигната доходност при тези фондове достигна 5%. 2015 г. не беше така добра, както предходните две години. Доходността на смесените консервативни фондове не можа да надхвърли 3%, което разбира се даде отражение и върху средната 3-годишна доходност.

Трите най-добре представили се фонда са:

- ПИБ Гарант - 5,07%

- ЕЛАНА Еврофонд - 4,10%

- Капман Фикс - 3,28%

Поради ограничението инвестициите в акции да не съставляват повече от 20% от активите на фонда, тези схеми са с относително умерено до ниско ниво на риск. Постигнатата доходност от тази гледна точка може да бъде приета също като умерена и като подходяща алтернатива на стандартния срочен депозит.

Постигнатите резултати са при максимално стандартно отклонение (3-годишно, анюализирано) от 2,83%. Коефициентът на Шарп сред трите фонда достига максимална стойност 3,67.

СМЕСЕНИ БАЛАНСИРАНИ ФОНДОВЕ

Постигане на доходост по-висока от тази на нискорисковите и схемите с умерен риск не успя да се реализира напълно през 2015 г. Активите в портфейлите на смесените балансирани фондове донесоха доходност, близка до доходността на по-нискорисковите схеми, като достигна ниво около 4%. В сравнение с 2014 г., когато най-високата годишна доходност беше в рамките на 13-14%, неубедителното представяне на тези фондове през 2015 г. е видимо. Допълнителен факт в тази посока е и, че немалка част от тези колективни схеми приключиха годината на отрицателна територия, която в някои случаи достига над -10%. Предвид по-дългия хоризонт на държане на дялове от тези схеми, обаче, по-показателна би била 3-годишната доходност.

Най-добре представилите се фондове в този рисков профил бяха:

- Селект Баланс - 8,65%

- Капман Капитал - 8,53%

- ОББ Балансиран Фонд - 7,11%

Анюализираната стойност на 3-годишната доходност сред трите най-добре представили се взаимни фонда варира в границата от 7% до почти 9%. Нивото на поет риск също е в сходни граници. Стандартното отклонение (3-годишно, анюализирано) е в границите 6 - 9%. Слабата 2015-та година в този 3-годишен период оказва своето влияние върху общата доходност, респ. коефициентът на Шарп. За разглеждания период той надхвърли със съвсем малко 1. Максималната му стойност сред трите най-добре представили се фонда е 1,24.

ФОНДОВЕ В АКЦИИ

2015-та година се оказа негативна и за фондовете в акции. Годината за тях приключи с преобладаващи отрицателни доходности, като най-големите спадове достигаха до над -35%. Фондовете в акции постигнали положителна доходност бяха малко, като най-често възвращаемостта е в границите 5-8%. Разбира се има и изключения, като най-ниската постигната положителна доходност е под 1%, а най-високата - над 20%.

Въпреки, че 2015-та година не беше от най-добрите за фондовете в акции, предвид на това, че тези фондове поемат най-висок риск и хоризонтът на инвестицията е дълъг, моментното състояние не може да се разглежда като показателно за общата тенденция. Тук отново обръщаме поглед към 3-годишното представяне на тези схеми и базираме класацията на 3-годишната им (анюализирана) доходност.

Най-добре представилите се фондове в този рисков профил бяха:

- Конкорд Фонд-2 Акции - 12,11%

- ОББ Премиум Акции - 11,97%

- Капман Макс - 11,64%

Нивото на поет риск за постигане на тази доходност (3-годишно, анюализирано стандартно отклонение) се намира в границата от 8 до 13%. То почти се изравнява с постигната доходност. Показателни за това са нивата на коефициента на Шарп и за трите фонда в този рисков профил. Показателят достига максимална стойност от 1,50, а минимална - 0,93. Съпоставката с фондовете, представени в останалите рискови профили, показва, че агресивно управляваните постигат ниска възвращаемост на база допълнително поет риск. Негативната 2015-та година по естествен начин намалява средната доходност за разглеждания 3-годишен период, поради което показателят за възвращаемост на инвестицията на база поет риск логично е със занижени стойности. Въпреки тези обстоятелства, запазването на доходността над поетия риск може да се отбележи като положителен резултат.

USD

USD CHF

CHF GBP

GBP