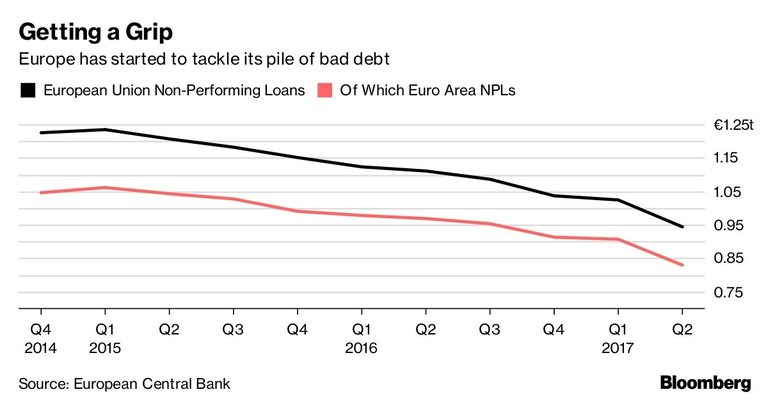

За европейските банки лошите кредити са главоболие, което няма как изчезне. Става дума за 944 млрд. евро (1.17 трлн. долара) необслужвани заеми, които тежат на техните баланси.

Според експерти планината от дългосрочни и просрочени дългове затруднява банките да отпускат повече пари и вреди на печалбите им. Европейските власти подтикват заемодателите да продадат или ликвидират необслужваните кредити, но те нямат общо мнение как да се справят с проблема, а някои инвеститори са разочаровани от бавния напредък.

Bloomberg представя 5 диаграми, които помагат да се обясни проблемът и как банките се борят с него.

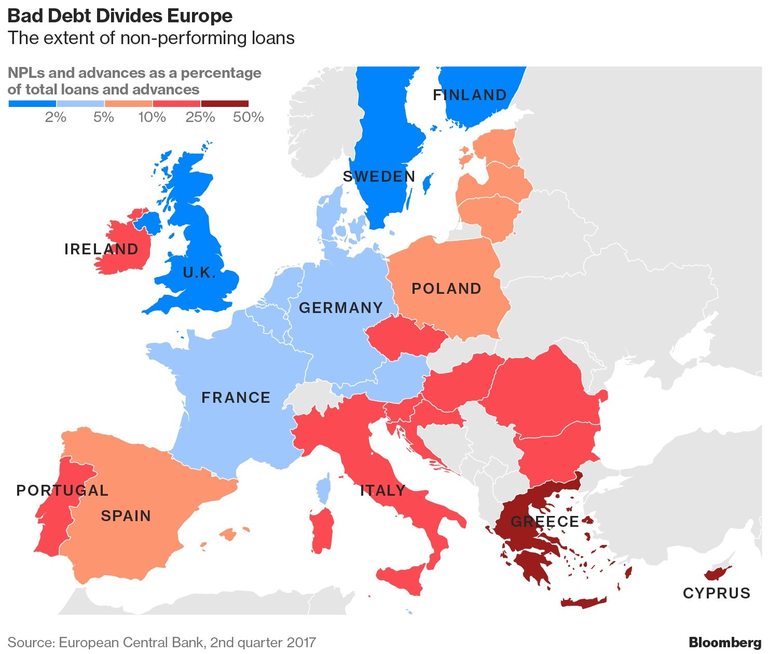

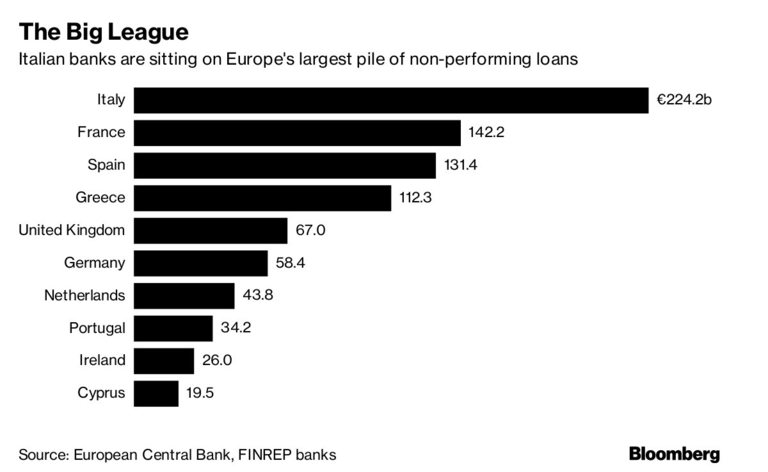

Проблемът е особено остър в държавите, които бяха най-силно засегнати от кризата с държавния дълг. Гърция, която все още не е излязла от спасителната си програма, оглавява списъка на необслужваните заеми като дял от общия кредит, а Италия има най-голям куп от лоши дългове в абсолютна стойност.

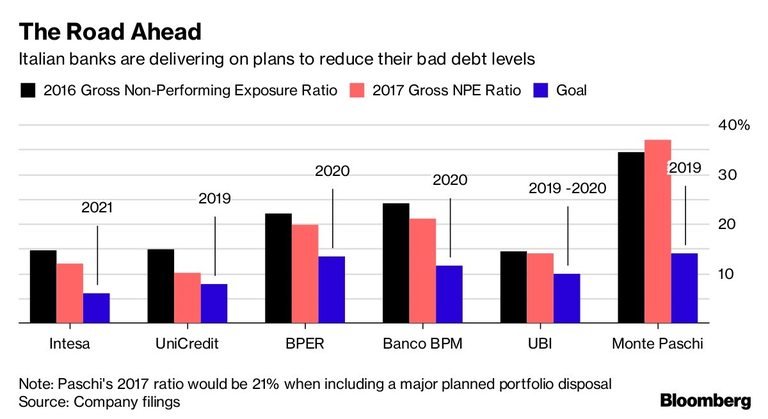

Италианските банки имат фиксирани цели за свиване на нивата на лошите кредити чрез продажба на портфейли или ликвидация на заеми. Най-голямата банка в страната по пазарна стойност - Intesa Sanpaolo получи предимство пред конкурентите си преди 2 години и планира да ускори намаляването на необслужваните кредити. Изпълнителният директор Карло Месина заяви, че другите италиански банки действат по правилен начин и трябва да постигнат допълнителен напредък през тази година.

Италия натрупа своята купчина от необслужвани заеми в годините на слаб или никакъв икономически растеж. Проблемът се усложнява от правната система на страната, тъй като на кредиторите е нужно повече време да ликвидират обезпеченията, отколкото в повечето други държави. Италия преработи правилата си за несъстоятелност през октомври, за да ги направи по-бързи и по-ефективни.

Европейските банки като цяло са намалили необслужваните си кредити с повече от 280 млрд. евро от края на 2014 г. Европейската централна банка, която контролира повечето от големите кредитори в блока, твърди, че лошият дълг все още е "основен проблем", с който трябва да се спраят заемодателите, докато икономиката се представя добре.

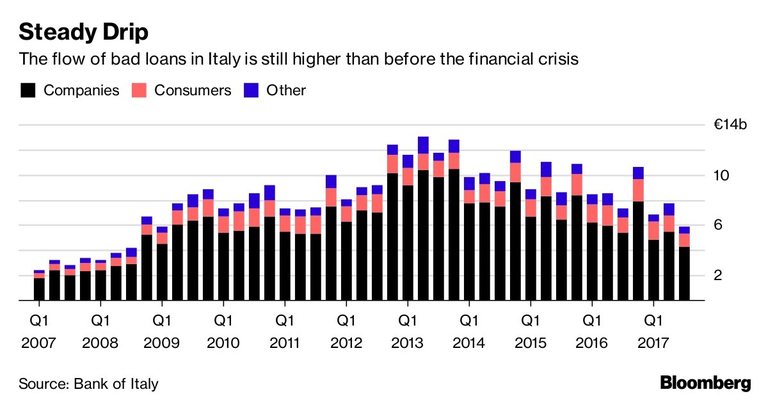

Потокът от нови лоши кредити в Италия намалява, но нивото остава по-голямо от това преди финансовата криза. Италианската централна банка смята, че подобрението на пазара на недвижими имоти в страната помага да се намалят рисковете за банките. Според последния й доклад за финансовата стабилност ключовите показатели за уязвимост на кредиторите трябва да продължат да намаляват през следващите няколко тримесечия.

USD

USD CHF

CHF GBP

GBP