Сривът на фондовия пазар, който се случи в края на миналата година, нарани печалбите на Berkshire Hathaway за 2018 г., поне на хартия.

Холдингът контролиран от Уорън Бъфет, претърпя загуби от 25.4 млрд. долара през четвъртото тримесечие на миналата година, според годишния доклад на Berkshire, който беше публикуван в събота.

Компанията притежава акции на стойност 173 млрд. долара, а спадът на пазара през четвъртото тримесечие помогна за загуби от 22.7 млрд. долара за тези ценни книжа. Berkshire също записа 3 милиарда долара загуба, свързана с големия си дял в Kraft Heinz.

Това разбира се е към края на миналата година, а ръстът на акциите през първото тримесечие, може да са възстановили голяма част от загубите. И все пак... ето какво написа Бъфет в годишното си писмо към акционерите, което съпътства изнесените резултати.

На първо място, Бъфет призова инвеститорите да се съсредоточат върху работата на Berkshire Hathaway в широкия спектър от компании, включващи застрахователи, енергийни фирми, железници и други производители на ключови стои за американците. Тези фирми се справят много добре миналата година, като увеличиха приходите си с 36%, припомня гениалният инвеститор.

"Наистина, през четвъртото тримесечие видяхме период на висока волатилност в цените на акциите, преживяхме няколко дни с големи печалби и загуби от по над 4 милиарда долара", написа Бъфет.

Проблемите в Kraft Heinz, които в четвъртък изнесоха слаби печалби за четвъртото тримесечие и регистрираха обезценка в пазарната си стойност с 15.4 млрд. долара, също натежаха на Berkshire. Фондът притежава близо 27% дял в хранителната компания.

Уорън Бъфет е известен с факта, че инвестиционния му хоризонт е "вечност". И през десетилетията тази инвестиционна стратегия му е носила на него и на управлявания от него инвестиционен фонд голям успех.

Бъфет и неговият партньор - Чарли Мънгър, заместник-председател на Berkshire, не разглеждат акциите, които купуват, "като колекция от символи, които ще бъдат продадени при финансова паника на Уолстрийт, поради спад, заради очаквани действия от страна на Федералния резерв, възможни политически сътресения, или каквото и да е друго събитие, което може да стане обект на журналистически писания".

Бъфет и Мънгър, по-скоро виждат "съвкупност от компании, които частично притежват и които на претеглена база печелят около 20% от нетния капитал, необходим за управление на техния бизнес."

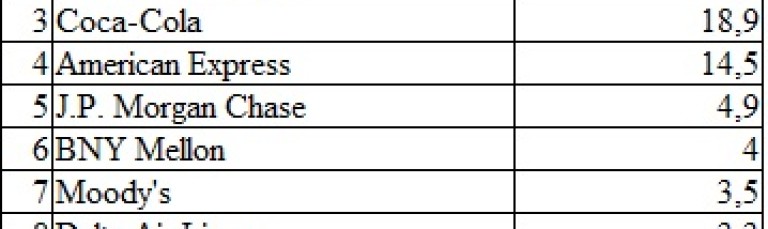

Уорън Бъфет залага на компании като Apple, Goldman Sachs и American Express в дългосрочен план, заяви "оракулът от Омаха" в своето годишно писмо, публикувано в събота.

Писмото показва, че инвестицията на Berkshire в Apple е на стойност над 40 млрд. долара от гледна точка на пазарната стойност в края на 2018 г. Инвестициите на Berkshire в Goldman Sachs и American Express са съответно 3,13 млрд. долара и 14.45 млрд. долара.

"Това, което виждаме в нашите холдинги, е по-скоро сбор от компании, които частично притежаваме и които, на претеглена база, печелят около 20% от нетния реален капитал, необходим за управлението на техния бизнес. Тези компании не използват прекомерни нива на дълг", добавя Бъфет.

Преобръщането на пазара през 2018-та година донесе една лоша година за управлявания от Бъфет фонд. В писмото, гениалният инвеститор отбелязва, че фондът му е претърпял 20.6 милиарда загуба от намаляване на размера на "нереализираните капиталови печалби" на държаните позиции.

Общите инвестиции в акции на Berkshire възлизат на 172.75 млрд. долара по пазарна стойност в края на 2018 г., в сравнение с 170,54 млрд. долара в края на 2017 г.

По-долу е даден пълният списък на портфейла на Berkshire в края на 2018 г .:

Berkshire се присъедини към бума при компаниите за обратно изкупуване на собствени акции през изминалата година. Компанията изкупи обратно собствени акции за 418 милиона долара, през последните три месеца на 2018 г., като общата сума за годината достигна малко над 1.3 милиарда долара.

Тази дейност вероятно ще продължи, смята още Бъфет. "Вероятно - с течение на времето - Berkshire ще бъде значителен купувач на акциите си", пише още "Оракулът от Омаха" в писмото си до акционерите.

С пари от 1.5-те трилиона долара от намаление на данъците, американските компании са изкупили обратно собствени акции за почти 800 млрд. долара през изминалата година, което само по себе си е рекордно количество.

Чрез намаляване на броя на акциите в обращение, изкупуването може да спомогне за повишаване на цените на акциите на компаниите. А компаниите често купуват обратно своите акции, когато смятат, че нямат нищо по-добро какво да правят с кеша си, отколкото да върнат капитала на акционерите.

Според експерти налице са известни признаци за промяна на политиката на Berkshire. През годините Бъфет често избягваше да купува акциите на Berkshire, като твърдеше, че може да генерира по-добра възвръщаемост за акционерите чрез инвестиции.

Но тъй като цената за придобиване на големи компании се е повишила през последните години, Berkshire не е правил големи сделки и разполага с рекорден по размер свободен паричен ресурс. Това накара Бъфет да преразгледа позицията си по отношение на обратното изкупуване на собствени акции.

Това лято Berkshire премахна ограниченията върху цената, при която Бъфет може да изкупува обратно акции. През третото тримесечие той купи обратно акции на стойност 928 милиона долара.

Засега разходите за обратно изкупуване на Berkshire са относително скромни и в писмото си гениалният инвеститор предупреждава за предпазливост в бъдеще.

"Очевидно е, че обратно изкупуване трябва да бъде чувствително към цените: сляпото закупуване на скъпи акции може да има разрушителни последици", пише Бъфет още в писмото си.

Една от целите на Бъфет е всяка година да бие индекса S&P 500 по доходност. Миналата година това се случи. През 2018-та година счетоводната стойност на акциите на фонда се повиши с 0.4%, а цената на акциите му с 2.8%. За сравнение, широкият щатски индекс загуби 4.4% от стойността си.

Всъщност по отношение на счетоводната стойност, също ще има известни промени. В писмото си Бъфет казва, че 2018-та година ще е последната година, когато ще се пресмята вътрешната стойност на акциите й.

"В продължение на почти три десетилетия, първоначалният параграф включваше процентната промяна в счетоводната стойност на акция за Berkshire", пише Бъфет. - "Сега е време да се откажем от тази практика".

Към 31 декември 2018 г. книжната стойност на Berkshire за акция възлиза на 212 503 долара, докато пазарната им стойност е 306 000 долара към края на годината. В края на миналата седмица, акциите на холдинга приключиха при ниво от 302 000 долара.

От създаването на Berkshire Hathaway през 1964 г., счетоводната стойност на акциите на компанията се е увеличавала с 18.7% годишно, което се превежда като 1 091 899% обща възвръщаемост до 31 декември 2018 г.

През същия този период обаче пазарната стойност на акциите на Berkshire е се увеличи с 2 472 627%, или 20.5% на годишна база. Възвръщаемостта на S&P 500 през този период е 15 019%, или 9.7% годишно.

Според Бъфет, счетоводната стойност вече не осигурява стойността, която някога е предоставяла за акционерите, които се опитват да разберат бизнеса на Berkshire по три основни причини.

"Първо, Berkshire постепенно се превърна от компания, чиито активи са съсредоточени в акции, в такава насочена основно към оперативен бизнес", пише Бъфет. "Чарли и аз очакваме това да продължи по този начин".

"Второ, докато нашите дялови участия се оценяват по пазарни цени, счетоводните правила изискват нашата колекция от действащи компании да бъде включена в балансовата стойност в размер, далеч под сегашната им стойност, което е несъответствие, растящо през последните години".

"Трето, вероятно след време Berkshire ще прави значителни по размер обратни изкупувания на акции, сделки които ще се извършват на цени над балансовата стойност, но под нашата оценка за присъща стойност. Математиката на тези покупки е проста: всяка транзакция прави вътрешната стойност на акциите по-висока, докато счетоводната стойност на акция намалява. Тази комбинация води до това, че счетоводната оценка става все по-несвързана с икономическата реалност. "

В свое писмо от 1983 г. до акционерите на Berkshire, Бъфет очертава подробно защо счетоводната стойност е ценна за проследяване и как тя допринася за разбирането на акционерите за Berkshire или всяка друга дейност.

"Добротата на счетоводната стойност, като мярка за отчитане на резултатите е, че е лесно да се изчисли и не включва субективните (но важни) преценки, използвани в изчисляването на присъщата бизнес стойност", пише Бъфет преди около 36 години.

Важно е обаче да се разбере, че двата термина - счетоводна стойност и присъща стойност за бизнеса - имат много различни значения. Балансовата стойност е счетоводна концепция, която отразява натрупания финансов ресурс както от внесения капитал, така и от неразпределената печалба. Вътрешната стойност на бизнеса обаче е икономическа концепция, оценяваща бъдещото парично производство, дисконтирано до настоящата стойност. Счетоводната стойност ви казва какво е поставено; оценката на вътрешната стойност на бизнеса, какво може да бъде извадено."

"В следващите години," пише той, "ние се надяваме да преместим голяма част от излишната си ликвидност в бизнеса, който Berkshire ще притежава завинаги. Непосредствените перспективи за това обаче не са добри: цените са високи за бизнесите с добри дългосрочни перспективи. Въпреки това продължаваме да се надяваме на придобиване на голяма компания", пише още Бъфет. "Дори на нашата възраст от 88 и 95 години (става въпрос за Бъфет и неговата дясна ръка Чарли Мънгър) - тази перспектива е това, което кара сърцата ни - моето и това на Чарли да бият по-бързо. (Самото писане за възможността за огромна покупка накара пулса ми да се повиши.)"

Бъфет коментира още в традиционното си писмо, че е станал далеч по-спокоен по отношение на дефиците на Фед, който продължава да расте.

В годишния доклад за 2018 г. той пише: "Онези, които редовно проповядват обреченост поради дефицити на държавния бюджет могат да отбележат, че националният дълг на страната ни е нараснал приблизително 400 пъти по времето между първия ми и последния ми годишен отчет".

"Инвеститорите, които купуват злато, за да се опитат да се предпазят от нарастващия дълг и перспективата за балонизиран дефицит, биха направили само част от това, което биха спечелили на американския фондов пазар през 77-годишния период, в който инвестирам", отбелязва Бъфет.

USD

USD CHF

CHF GBP

GBP