Пандемията от COVID-19 практически блокира световната икономика. Редица бизнеси просто спряха да функционират, а други поеха по-дълъг път на преструктуриране, за да се впиша в новата реалност. Разбира се на фона на драстичното и безпрецедентно историческо спиране на икономическите процеси, няма как да не се запитаме къде стои България тук и как тази криза ще й се отрази.

В българската икономика не се наблюдават структурни проблеми, които да водят до създаване на криза. Ето защо настоящата такава породена от пандемията от COVID-19 може да се определи като външна за страната и привнесена. Аналог с нея може да се направи с глобалната икономическа криза започнала да се усеща от Българската икономика в края на 2008 г. Двете кризи си приличат по това, че тяхното влияние не е локално, а излиза на глобално ниво.

За разлика от тогава страната днес се намира в много по-добра ситуация. В периода 2005 г. - 2007 г. преките чуждестранни инвестиции в България нарастваха с огромни темпове като през 2007 г. те достигнаха до рекордните 9 млрд. евро или 29.4% от БВП на страната тогава. Двигател на този значителен чуждестранен бизнес интерес бе комбинацията от ниско платена квалифицирана работна ръка (средната работна заплата за страната според НСИ през 2005 година е 165, 5 евро) и предстоящото присъединяване на България към ЕС. Това пък от своя страна предоставя достъп на фирмите развиващи дейност в страната до единния европейски пазар.

Обем и дял на преките чуждестранни инвестиции в страната

Източник: БНБ

С развитието на икономическата криза голяма част от компаниите майки инвестиращи в България започнаха да изпитват затруднения и да изтеглят финансови ресурси от страната. Ограничавайки дейността си или изцяло прекратявайки я. Освобождаването на голяма част от персонала доведе до ръст на безработицата до 11,8% в края на 2018 г., което в последствие доведе и до спад в потреблението от 57,5 млрд. в края на 2008 г. до 54,3 млрд. лв. в края на 2009 г. По този начин икономическата криза успя бързо да проникне и само за няколко месеца да даде своите негативни ефекти.

Към настоящия момент страната стои в много по-добра позиция. За добро или лошо през годините на икономически подем по една или друга причина България не успя да възстанови потоците на чуждестранни инвестиции, които имаше. В края на 2019 г. ПЧИ са в размер на 1 млрд. евро, което се равнява на 1,8% от БВП. Това създава предпоставка негативните икономически последствия от тази външна за страната криза да проникнат значително по-плавно и бизнесът да има достатъчно време да се пренастрои към новата реалност.

Друг момент е постепенното изсветляване на икономиката на страната. Характерно за период 2005 г. - 2008 г. бе наемането на персонал без трудови договори, или на такива със скрити клаузи, в които най-често фигурираше осигуряване на минималната заплата, а останалата част до реалното трудово възнаграждение бе предавана на ръка. Това водеше до получаване на повече средства от работниците, но за сметка на заплащаните осигуровки. Така след като персоналът бе съкратен той се обръща към Бюрото по труда, за да получи обезщетение за безработица, но именно поради непълното заплащане на осигуровките, то бе в минимален размер и съответно намаляваше потребителските възможности.

Към момента нивото на сивата икономика е почти двойно по - ниско от тогава и много повече хора се осигуряват на пълния размер на своето трудово възнаграждение, което пък им дава възможност да разчитат на пълните нива на обезщетение при безработица, които са предвидени в закона.

Друг важен момент е големият брой на българите работещи зад граница и изпращащи редовно пари на своите близки. През последните години размерът на изпратените от тях средства е по-висок от постъпилите преки чуждестранни инвестиции. През периода 2005 г. - 2007 г. голяма част от българите отиващи да работят зад граница и в частност в страни от ЕС нямаха необходимите документи за упражняване на труд в тези страни и нямаха възможност да се възползват от помощи за безработица или друг вид предвидено социално подпомагане в съответната страна. След приемането на България за пълноправен член на ЕС, тези хора получиха възможност много по-лесно да уредят своите документи и да излязат от нелегалния пазар на труда. Днес всички страни са предвидили социални пакети за хората останали без доходи в следствие на пандемията от COVID-19, което можем да очакваме, че ще окаже значително по-малко влияние върху обема изпращаните към България средства. Към момента данните на БНБ от платежния баланс сочат, че спадът на паричните преводи от емигранти е бил най-дълбок през април, когато намалява с 90.2%, но през май и юни темповете на спад се забавят до 87.4%. Предстои да видим до края на годината дали тези нива няма да се забавят по-значително.

Вследствие на всичко изложено по-горе, можем да очакваме, че българската икономика ще бъде много по-малко засегната от негативните ефекти от пандемията от COVID-19, от колкото останалите страни от ЕС. Главните проявления ще бъдат в сектора с хотелиерство и ресторантьорство, който съставя около 10-12 % от БВП.

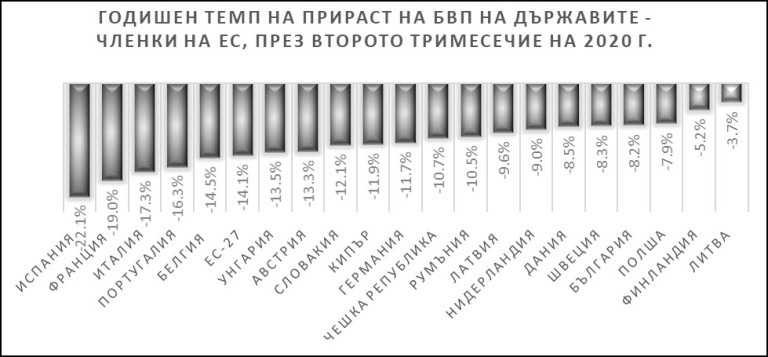

Този извод се потвърждава на този етап и от последните данни за размера на БВП оповестени през изминалата седмица от НСИ. Общите данни за икономиката на ЕС показват спад на БВП през второто тримесечие на годината с 14.1% спрямо същото на предходната година. За същия период БВП в България намалява с 8.2%. По страни най-нисък спад отчитат Литва - 3.7%, Финландия - 5.2%, Полша - 7.9%, и България - 8.2%. Най-голям икономически спад според сезонно изгладените данни се наблюдава в Испания - 22.1%, Франция - 19.0%, Италия - 17.3%, и Португалия - 16.3%.

Източник: НСИ

В България през второто тримесечие на 2020 г. БВП по сезонно изгладени данни намалява с 8.2% спрямо същото тримесечие на предходната година. Брутната добавена стойност намалява със 7.4%. Бруто образуването на основен капитал отчита спад от 3.8% през второто тримесечие на 2020 г. спрямо съответното тримесечие на предходната година по сезонно изгладени данни. Износът на стоки и услуги намалява с 20.3%, а вносът на стоки и услуги - с 20.0%. Но забелязваме, че вероятно поради изложените по-горе допускания, крайното потребление все пак регистрира положителен икономически растеж от 0.4%.

Към всичко казано по-горе трябва да добавим и намалената външна задлъжнялост и натрупаните финансови буфери през последните години, които поставят българската икономика в по-добри начални условия преди кризата, свързана с разпространението на COVID-19.

Разбира се, въпреки, че към настоящия момент икономическите данни изглеждат по-добре от очакванията, то евентуалното задълбочаване на пандемията от COVID-19 като продължителност би ще оказва натиск. Както се посочва и в пролетната икономическа прогноза на ЕК, при липсата на стабилна и своевременна обща стратегия за възстановяване на равнището на ЕС съществува риск кризата да доведе до сериозни нарушения на единния пазар и до дълбоки икономически, финансови и социални различия между държавите членки от еврозоната.

USD

USD CHF

CHF GBP

GBP

heavenly-light

на 22.08.2020 в 12:41:50 #1Момчета, Кризата(с главно К) още не е започнала. В момента всичко е "залепено с тиксо"! Мораториуми има почти на всичко. Идва тотален колапс на финансовата система. Масови фалити. Нека видим как ще мине зимата, и другата година, по това време, ще видим дали е леко.