Терминът жилищен балон се отнася до ситуация, при която цените на недвижимите имоти нарастват значително и бързо, обикновено поради спекулативно търсене, а не на основата на икономически фактори или реална стойност на активите.

Някои основни характеристики на балон на жилищния пазар са бърз растеж на цените обикновено за кратък период от време, често много над стойността, определена от икономическите фактори; спекулация, като инвеститорите купуват имоти с очакването, че цените ще продължат да растат, а не защото имотите имат реална стойност или доходност.

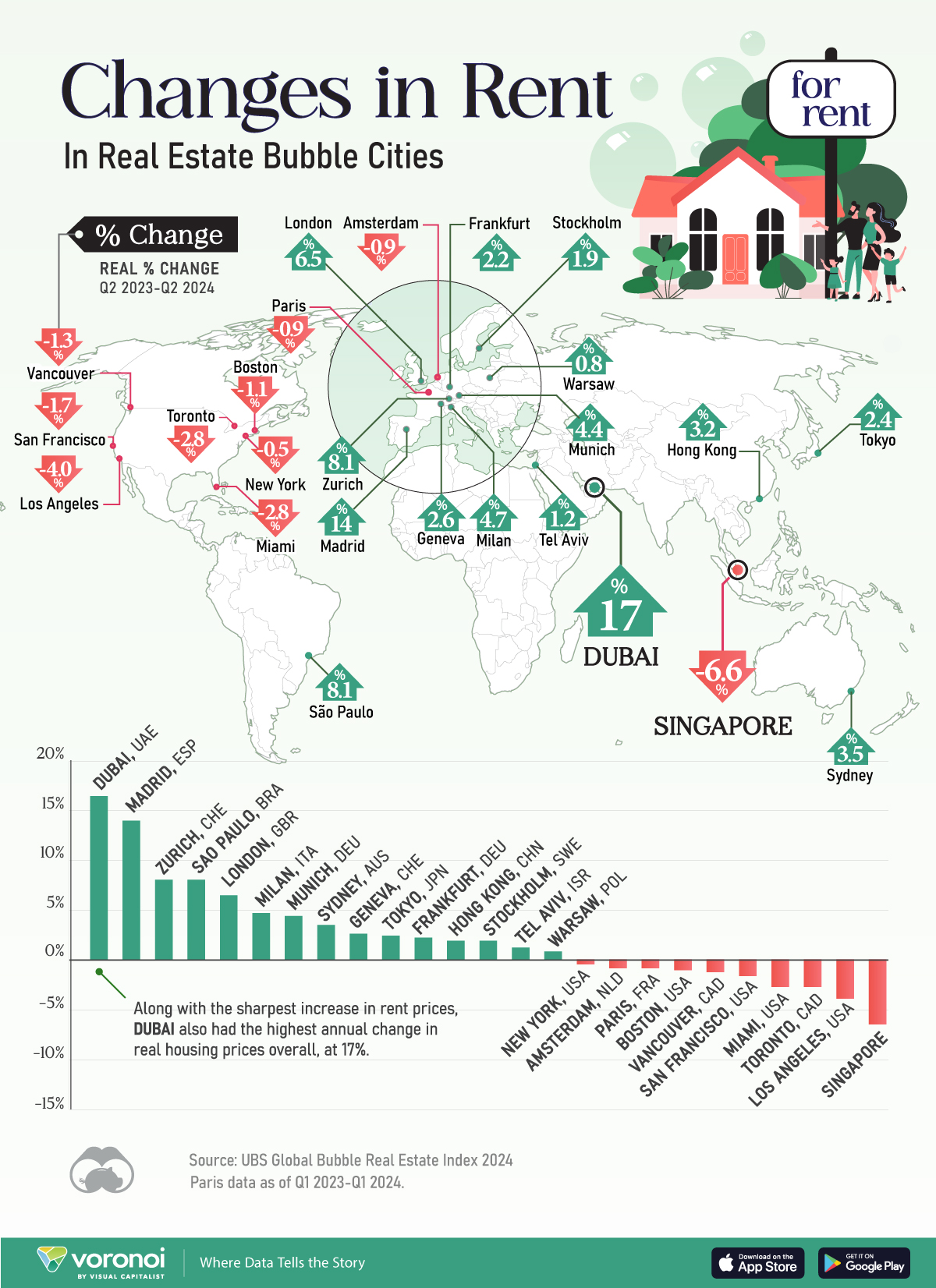

Как стои обаче въпросът с наемите на жилищните пазари с балони?

Разходите за наем растат на ключови пазари на балони. В градовете с балон на недвижимите имоти средните цени на наемите са се увеличили с 5% от средата на 2022 г. в реално изражение, докато цените на жилищата, коригирани спрямо инфлацията, са спаднали с 15%.

Това изигра роля за намаляване на риска от балон през последните две години. По този начин по-високите цени на наемите отразяват фундаменталното търсене, като по-висок растеж на населението, а не спекулациите, които повишават цените на жилищата. По-високите доходи в градовете имат подобен ефект за намаляване на риска от балон.

Въпреки че реалните наеми са се увеличили умерено в градовете с балони, можем да видим, че някои от тях отчитат много по-високо търсене.

Ето класацията на градовете въз основа на растежа на реалните наемни цени от второто тримесечие на 2023 до второто тримесечие на 2024:

| Ранг | Град | Растеж на реалните наемни цени |

|---|---|---|

| 1 | Дубай | 16.6% |

| 2 | Мадрид | 14.1% |

| 3 | Цюрих | 8.1% |

| 4 | Сао Пауло | 8.1% |

| 5 | Лондон | 6.5% |

| 6 | Милано | 4.7% |

| 7 | Мюнхен | 4.4% |

| 8 | Сидни | 3.5% |

| 9 | Женева | 2.6% |

| 10 | Токио | 2.4% |

От 2020 г. насам реалните наеми в Дубай например са скочили с 60%, изпреварвайки ръста от 40% на реалните цени на жилищата.

Този растеж отразява нарастващото население, като 400 000 души са се преместили в града през последните четири години. Очаква се до 2040 г. населението на Дубай да нарасне от 3,8 милиона на 5,8 милиона. Днес заетостта на офисите във финансовия център възлиза на 91%, надминавайки много глобални центрове.

Графиката показва годишната промяна в реалните разходи за наем на балони на пазарите въз основа на данни от Global Real Estate Bubble Index на UBS за 2024 г., публикувани от Visual Capitalist.

Подобно на Дубай и в Мадрид се наблюдава покачване на средните цени на наемите. Ръстът на разходите за наеми в Мадрид доведе до хиляди протестиращи по улиците, след като реалните наеми се повишиха почти тройно по-високо от реалните цени на жилищата през последната година.

Реалните наеми в Сингапур са паднали с близо 7%, след усилията на правителството да ограничи чуждестранното търсене. Преди това предходните пет години цените на наемите изпреварваха пазара на имоти, тъй като населението се увеличаваше и жилищното строителство не смогваше.

От регионална гледна точка градовете-балони в Северна Америка отбелязаха по-голямата част от спадовете на средните реални цени на наемите. Водещите тези намаления са Лос Анджелис (-4%), Торонто (-2,8%) и Маями (-2,8%), които се нареждат сред петте града с най-голям риск от балон през 2024 г.

USD

USD CHF

CHF GBP

GBP