Някои неща е по-добре да правим по-рано, отколкото по-късно. Определено спестяването за пенсиониране е едно от тях. Макар и то да не е на дневен ред за младите хора, това би могло да се определи, като една от най-големите им финансови грешки...

Сега ще покажем една графика, която може да Ви накара да размислите и да промените мирогледа си. Защото цената на "отлагането" може да е твърде висока, за да може да я понесете, когато наближи пенсионната Ви възраст.

Младите хора, на възраст между 20 и 25 години, мислят за всичко друго, освен за спестяване за пенсиониране. Те мислят за покупка на имот, или автомобил, за организиране на голяма сватба, за околосветско пътешествие и т.н.

Сега обаче, ще покажем колко е критично хората да започнат да пестят възможно най-рано. И преди да започнете с възраженията, нека да започнем малко по отдалече!

Мислите ли че можете да заделяте по 83.3 ливе на месец, или 2.8 лева на ден? Тоест 1 000 лева на година?

Не изглежда чак толкова голяма сумата нали? Това е и Вашата задача за пестене, не става въпрос да се лишавате, кой знае от какво. Иначе всеки може да изчисли на какво се равняват тези 83.3 лева на месец, а ние ще Ви кажем каква е тяхната алтернативна цена.

Малко идеи на какво се равнява горепосочената сума - 33 кафета по 2.5 лева (направо е шокиращо колко поскъпна кафето по родните заведения), 15 кутии цигари по-малко (което освен всичко сериозно ще повиши и продължителността на живота Ви), 8 ходения на кино и т.н.

Но дори и да не желаете да се лишавате от тези неща, следвайте правилото, което е направило много хора богати - "плащай първо на себе си". Какво означава това? Че като получите дохода си, първо заделяйте определен процент от него, да кажем 10, или 15% в спестовна сметка. След това плащайте разходите си и харчете за всичко, каквото искате.

А сега - как Ви се струва да разполагате със спестена сума в размер на 200 000 лева на 65-годишна възраст. Отново, за да тушираме възраженията, ще споменем два факта.

Първо - много е вероятно да доживеете до тази възраст, защото продължителността на живот се повишава непрестанно. Второ - много е вероятно да не получавате пенсия на тази възраст, защото пенсионната възраст се повишава непрестанно.

Напълно реалистично е, работещите в момента 30-годишни българи, да се пенсионират чак след 40 и повече години. В момента, пенсионната възраст е 64 години и 2 месеца при мъжете и 61 години и 2 месеца при жените.

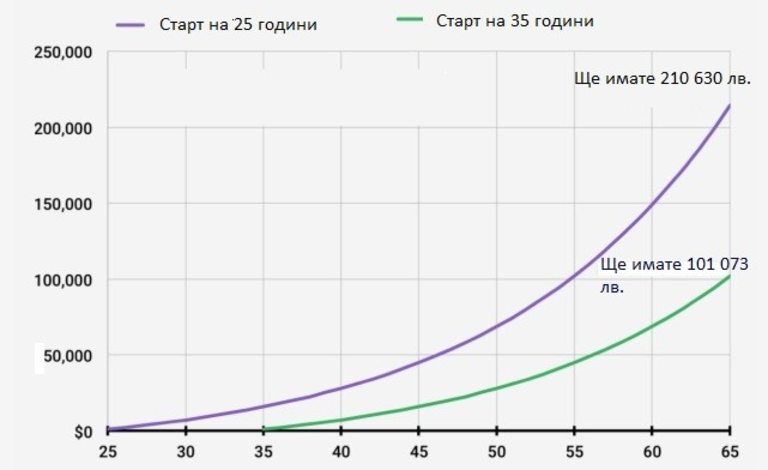

И сега графиката, която трябва да си спомняте всеки път, когато кажете - "какво пък толкова веднъж се живее" и харчите, като за последно, без да спестявате:

Както виждаме от графиката, в първия случай, ако започнете да пестите на 25 годишна възраст, ще разполагате със сумата от 210 630 лева след 40 години, при средна годишна доходност на спестяванията Ви от 7% (за справка 50-годишната доходност на широкия индекс S&P 500 е около 9%, а на SOFIX за последните 17 години е около 11%).

Ако обаче забавите процеса на спестяване само с 10 години - и стартирате на 35 годишна възраст, то ще разполагате със сумата от 101 073 лева, при същата доходност от 7%.

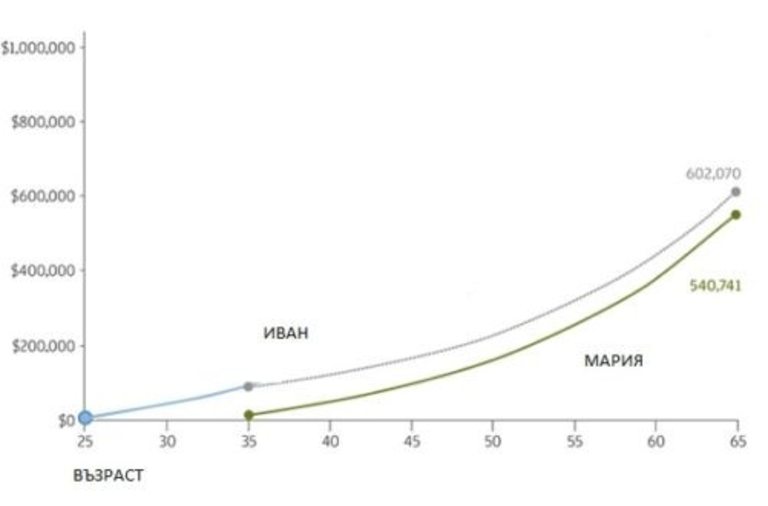

И още един пример с графика, който е малко по агресивен

Да кажем, че имаме двама души - Иван и Мария.

Иван започва да пести на 25 години по 5 000 лева на година, като спира да заделя средствата на 35-годишна възраст. За разлика от него, Мария забавя процеса на спестяване до 35-та си годишна възраст, като спестява докато се пенсионира на 65-годишна възраст.

За посочения период Иван спестява и инвестира общо 50 000 лева. За разлика от него, Мария заделя три пъти повече - 150 000 лева за целия период.

Сигурно си мислите, че Мария, която е инвестирала повече средства с цената на лишения, разполага с повече средства, когато се пенсионира на 65 години? Изненада... Иван е по-богат, макар и с далеч по-малко усилия и спестени средства.

Така, че по-ранния старт на спестяването се възнаграждава от необходимостта за по-малко време на заделяне на средства в бъдеще, благодарение на фактора капитализиране на средствата с годините.

USD

USD CHF

CHF GBP

GBP

fnif

на 19.08.2018 в 17:22:13 #2Икономията е майка на мизерията!! Как ще спестиш 5000 лева годишно, след като на теб годишната ти заплата е доста по-малка от тази сума и дори имаш дългове, поради финансови нужди, заради които си взел пари назаем и трябва да ги връщаш?? То не се знае и дали ще доживееш до пенсия!! Та ще се наложи някой друг да ти харчи пенсията! Самият пенсионен фонд е създаден за да се краде от него!! Горчивата истина е че никаква пенсия няма да имаш, ами ще работиш като роб за парчето хляб докато си жив!!

kkristian-ddimitrov

на 18.08.2018 в 06:25:23 #1Това са глупости на квадрат, идеята на тази статия е да напълни банките с пари, които после те ще откраднат след като обявят фалит!!!!