Трудно е да се оценят какви ще са пораженията за българската икономика от текущата криза и пандемия, защото все още не може да се прогнозира колко дълго ще продължи тя. Едно обаче е сигурно - може би ефектите и дълбочината на кризата се подценяват в момента. Поне до такъв извод може да се стигне, ако се гледат коментарите от водещи институции и експерти.

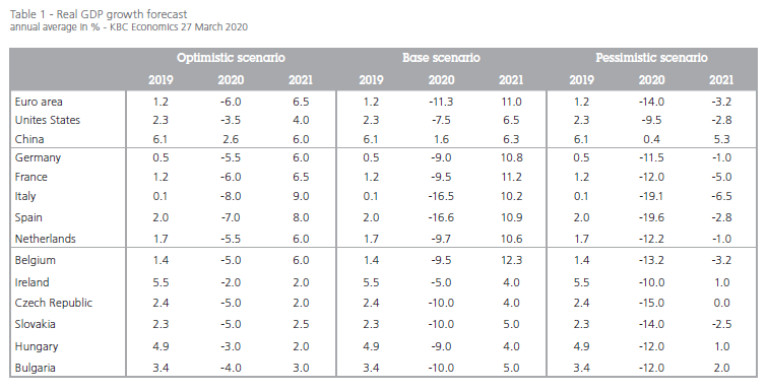

Въз основа на базовия сценарий на икономическата група KBC Economics, БВП на България се очаква да се свие с 10% през тази година и да се възстанови с 5% през следващата.

И докато свиването на икономиката се очаква да е съпоставимо с това на големите и развити европейски икономики, прогнозираното възстановяване през следващата година е близо наполовина на това на страните от Западна Европа.

При песимистичния вариант разигран от финансовата институция, икономиката ни ще се свие с 12% през тази година и ще се възстанови едва с 2% през следващата година.

При оптимистичния - можем да очакваме само 4% спад на БВП през тази година и 3% възстановяване през следващата.

Данни: KBC Economics

Както се вижда, най-оптимистичният вариант на финансовата група е далеч по-лош от най-песимистичния вариант на финансовия министър на страната ни, според който спада на икономиката ни ще е 3% за тази година, във възможно най-лошия случай.

Как да очакваме да се развие кризата на практика?

За да отговорим на този въпрос, можем да се обърнем към най-скорошната криза с подобни размери на очакваната (като все още не е ясно дали текущата криза ще е по-голяма, или по-малка) - тази от 2008-ма година.

Хората имат склонност бързо да забравят лошите неща. И това, с изключение на случаите, когато става въпрос за финансова криза, не е лошо. Но да се обърнем към кризата от 2008-ма година. Как се формира тя и какви могат да са различията с настоящата?

Преди 11 години вядяхме дългова криза, стартирала от САЩ с фалита на щатската инвестиционна банка - Lеhmаn Вrоthеrѕ, тя премина в световна дългова криза. Последваха серия от фалити и ефекта на доминото на финансовита пазари.

Настоящата криза стартира от световна здравна пандемия, която за съжаление има двустранен ефект - върху търсенето и предлагането.

Финансовата криза преди 11 години до голяма степен бе овладяна с монетарни стимули и мерки, включващи програми за обратно изкупуване на активи, намаление на лихвите и др. Тези мерки въздействаха на глобалното търсене и кризата бе преодоляна след две-три години.

При текущата криза, "патроните за овладяване до голяма степен са изгърмяни". За съжаление, понижението на лихвите стартира от почти нулеви и дори отрицателни нива в някои региона. Второ - не се знае доколко фискалните стимули ще са ефективни като въздействие върху предлагането и нарушените му звена и доставки (тези мерки обикновено въздействат върху търсенето и много по-слабо върху предлагането). Трето - обратното изкупуване на активи започна в момент, когато то все още бе в сила в някои от водещите региони.

В светлината на казаното по-горе, едва ли може да се очаква висока ефективност на същите монетарни мерки, предприети преди 11 години.

За съжаление, стимулиращите мерки на централните банки и правителствата стартират в момент на рекордно високи нива на дълговете. Световният дълг през 2019-та година достигна историческо най-високо ниво, като процент от БВП, достикайки 253 трилиона долара, или 322% от БВП. Това създава предпоставки за формиране и пукане на нов дългов балон в бъдеще, особено предвид на очакваното му допълнително завишаване.

При кризата от 2009-та година се наложи правителствата по света да се намесят и да спасяват водещи компании и цели сектори (със средства на данъкоплатците разбира се). Това с пълна сила важи и при текущата криза, като първите стъпки в тази насока, вече започват да се предприемат във водещите икономики.

Какво се случи в България по време на кризата от 2008-ма година и какво можем да очакваме в момента?

Какво ще се случва с фондовия пазар?

Нещата започнаха със срив на фондовия пазар, който бе достигнал рекордни нива през 2007-ма година. Тогава пазарът ни загуби близо 90% от стойността си.

В момента, индексът на сините чипове вече се понижи с 40%, но при много съществена разлика в сравнение с преди 11 години. Той стартира понижението си от далеч по-разумни нива (с около 60% под върховите си стойности от 2007-ма година). Колко точно ще отнеме от борсовите ни индекси текущата криза, ще зависи от две основни неща. Колко дълго ще продължи пандемията и дали ще бъде овладяна. Каква помощ ще окаже държавата на пострадалите индустрии и компании (едва ли можем да имаме големи очаквания, ако гледаме мерките предприемани от правителството в момента).

Икономиката ще се свие, безработицата ще расте

През четвъртото тримесечие на 2008-ма година българската икономика изпадна в рецесия, въпреки уверенията на някои икономисти, че страната ни ще е "изолиран остров на спасението".

В момента също има подобни оптимистични прогнози, идващи от финансовото ни министерство, по отношение на размерите на последствията за икономиката, както споменахме по-горе.

Последва повишение на безработицата през 2009-та година и много хора останаха без работа. Най-засегнати бяха хората от финансовия сектор. Днес, най-засегнати ще бъдат работещите в туризма, хотелиерството и ресторантьорството, сферата на услугите и др.

Основният проблем при кризата отпреди 11 години бе, че безработицата продължи да се повишава през следващите четири години, за да достигне най-високото си нива през 2012-та година от 12.3% или над два пъти по-висока от предкризисните си нива.

Ако следваме този сценарий, едва ли би било реалистично да очакваме, че ситуацията след настоящата криза ще се възстанови толкова бързо и че безработицата ще бъде овладяна по един "магичен начин".

Кризити традиционно нямат еднократен, а продължителен ефект върху живота на хората. И е напълно възможно текущата криза да следва същия път на протичане.

Само ще припомним, че бяха необходими щест години след пика от 2012-та година в безработицата, за да бъдат достигнати отново предкризисните нива...

Ръстът на безработицата при последната криза доведе до сериозен спад в доходите на българите. Те достигнаха най-ниско ниво от 9000 лева през 2010-та година, според данни на НСИ, откъдето стартираха плавно повишение, за да достигнат 12 800 лева през 2017-та, или повишение от 40% спрямо най-ниските нива. Не искам да екстраполирам този вариант в момента!

Загуби на инвестиции

Едно от най-сериозните въздействия върху икономиката по време на предходната криза бе спадът в инвестициите, които заемат ключова роля за ръста на БВП на страната ни.

На фона на пика в инвестициите от 2007-ма година от 12.37 милиарда долара, три години по-късно те са вече едва 2.17 милиарда долара.

Именно забавянето на инвестициите вкара българската икономика в рецесия, както и предопредели слабото възстановяване на икономиката през следващите години. За съжаление, този сценарий изглежда напълно реалистичен и в момента.

Имотите загубиха над една трета от стойността си

Едно от най-сериозните направления, по които бяха засегнати българите и тяхното богатство обаче, през кризата отпреди 11 години, бе поевтиняването на недвижимите имоти. Предвид на това, че процентът на собствени жилища у нас е сред най-високите не само в Европа, но и в целия свят.

Ето защо, поевтиняването на имотите с около една трета от най-високите им нива от 2008-ма година, доведе до сериозни последствия за домакинствата. Поевтиняването на имотите продължи до 2012-та година, а за възстановяването им бяха нужни повече от пет години.

Определено текущата криза ще окаже сериозен натиск върху цените на недвижимите имоти, по подобие на случилото се в миналото. Трябва да се вземе предвид и факта, че спадът стартира от нови исторически най-високи нива за имотите (за разлика например от фондовия пазар).

Като обобщение може да се каже, че текущата криза е много вероятно да доведе до обедняване на българите. Почти е сигурно, че тя ще е свързана с рецесия, повишение на безработицата, спад в инвестициите, а защо не и инфлация. Имотите ще поевтинеят, но на хората, които ще са обеднели и не особено сигурни в доходите, едва ли ще им е до покупка на жилище. Инвестициите на фондовите пазари, които и сега не са особено масови, ще останат като нещо "непознато" за средния спестител, който ще мисли основно за оцеляването си.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи.

USD

USD CHF

CHF GBP

GBP