Четвъртият месец на годината ще бъде запомнен с преминаването на фючърсите на американския лек суров петрол на отрицателна територия, което се случи за пръв път в 150-годишната история на суровината. Суровините като цяло обаче завършиха април със смесено представяне.

"Загубата на търсене, след като световната икономика премина в режим на борба с пандемията COVID-19, като цяло смаза повечето суровини", казва Роб Хауърд, старши инвестиционен стратег в САЩ Bank Wealth Management. "Изключения могат да бъдат открити в активите смятани за убежища на сигурност като злато и сребро, тъй като инвеститорите се насочиха към тях". "Суровините продължиха да страдат от превес на предлагането над търсенето, което изисква връщане на глобалната икономическа активност", каза Хауърд пред финансовото издание MarketWatch.

Индексът на суровините на Bloomberg, който проследява 23 стоки, в който златото е с най-голяма тежест, затвори в края на април при ниво от 60.90 пункта, което бе понижение от 1.6% за месеца. Индикаторът отчете четвърти пореден месечен спад. На 18-ти март индексът затвори при ниво от 59.48 пункта, или най-ниската си точка въз основа на данните от 1991-ва година насам.

Индексът S&P GSCI, който проследява 24 стоки в пет сектора, като най-голяма тежест се пада върху енергията, затвори в края на април при 257.04 пункта, или загуба от 0.6% за месеца. Затварянето на индикатора при 228.24 пункта на 21-ви април бе най-ниското такова от 26-ти септември 2003-та година.

Усилията за минимизиране на разпространението на пандемията от коронавирус, доведоха до спиране на световни икономики; свиване на търсенето на петрол; прекъсване на веригите за доставки за селскостопанската индустрия; но също така и предоставиха известна подкрепа за активите смятани за убежища.

Месец април показа някои "светли петна" в сравнение с първото тримесечие на годината, заяви Джеф Клеарман, портфейлен мениджър в борсово търгувания фонд GraniteShares. "Докато стръмно падащите цени на суровия петрол продължиха да влошават цялостните резултати, подкрепа оказаха повишаващите се цени на базовите и благородните метали", коментира Клеарман.

Фючърсите американксия лек суров петрол се установиха на отрицателна територия на 20 април, като вече несъществуващият междинен договор за суров петрол от Мей Уест Тексас достигна за момент отрицателните 37.63 долара за барел.

В началото на май юнският договор на щатският суров петрол се търгуваше при нива от 19 долара за барел.

"Отрицателните цени на петрола имат смисъл на пазар, затрупан от огромно свръхпредлагане и недостиг на капацитет за съхранение", каза Клеарман. "Стръмното поевтиняване на фючърсите от миналия месец отразиха това. Но цените в момента също така отразяват виждането на пазара, че в крайна сметка това ще приключи. Докато търсенето не се възстанови, е възможно поевтиняването под нулата да се случи отново".

Все пак, на ниво продажби на дребно в САЩ, цените на бензина спаднаха до най-ниските си нива от 10 години в някои щати през април на фона на ограниченията за пътуване, свързани с COVID-19.

Междувременно златото, което често се разглежда като убежище от по-рисковите активи, завърши в края на април при 1 694.2 долара, или повишение от 6.1% за месеца.

Златото, среброто и платината се повишиха през четвъртият месец на годината, в резултат на безпрецедентната политика на централните банки по света. Среброто и платината също се покачиха, заедно с цените на базовите метали.

Поскъпването в цената на медта "отразява по-ранното възстановяване на икономиката в Китай", каза Хауърд. "Това все още не е напълно ясно, но Китай, както Корея и Тайван изглежда са минали през най-тежките икономически въздействия от пандемията COVID-19." Цените обаче остават доста под ниския край на диапазона за търговия през 2019 г., каза той.

Сред стоките, свързани с храните, цените на живия добитък, включително на свинете и фуражните говеда се понижиха. Пазарът беше "засегнат от опасенията относно спирането на месопреработвателните предприятия заради коронавируса", каза Клеарман.

Фючърсни цени на пшеницата, царевицата и соята, също паднаха през април, като церевицата поевтиня с над 6%, а пшеницата - с близо 8%, на базата на най-активните договори, по данни на FactSet.

"Цената на пшеницата се понижи следствие на намаленото търсене на Китай, продължилият силен износ на Русия и по-добрите метеорологични условия в Русия и Черноморския регион", каза Клеарман.

В бъдеще е възможно да очакваме цените на стоките да възстановят част от загубите си поради възстановяване на търсенето след като кризата остане зад нас, смята още експертът. За това могат да съдействат безпрецедентните политика за приспособяване на централните банки и правителствените пакети от фискални стимули.

Междувременно, тъй като САЩ заявяват, че "предприемат повторно отваряне на икономиката си", което може да отнеме няколко месеца, пазарът на стоки може да "навлиза в своя преходен период", каза Хауърд.

Време ли е инвеститорите да започнат да гледат към суровините?

Слабостта на суровините не е от вчера. През изминалата година, индексът следящ основните суровини отбеляза минимално повишение, което бе над 10 пъти по-малко от представянето на индекса S&P 500.

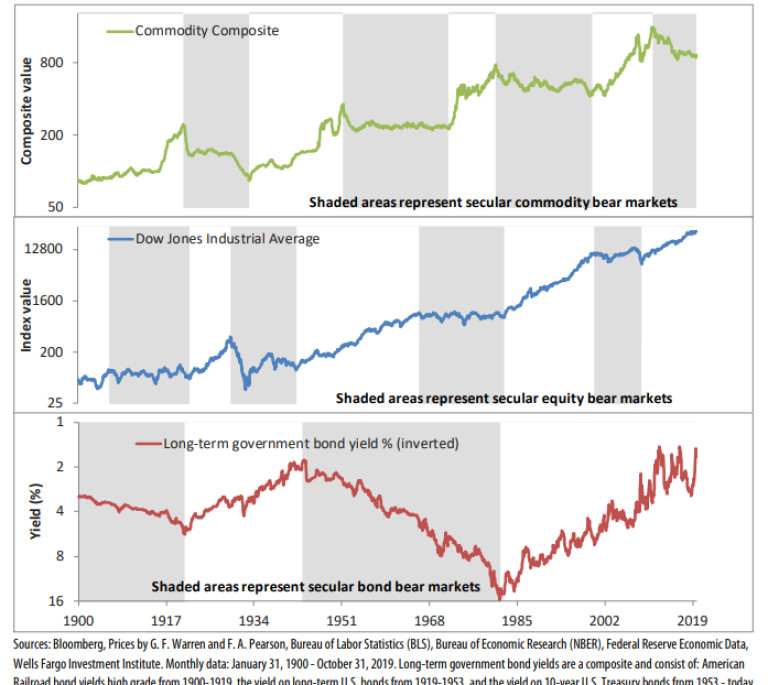

Диверсификацията на активите обаче, се разглежда широко като важна съставка за успешното инвестиране. Сивите зони в диаграмите по-долу представляват дългосрочни пазари на мечки за всеки основен клас активи, докато белите зони представляват бичите пазари. Шахматният шаблон показва, че акциите, облигациите и стоките не е задължително да се движат заедно за дълги периоди от време.

Упорито се налага мнението, че стоките са особено сложни основни класове активи, които да добавяте към портфейла си, според експерти, особено за "стратегически период" време от 10 години или повече.

Това е така, тъй като стоките са склонни да се движат заедно в многогодишни периоди - "пазари на бикове при суперцикли" - когато се представят изключително добре, а в многогодишни периоди - "супер цикли на мечи пазари" - когато се представят изключително слабо, обяснява Джон ЛаФорж, ръководител на стратегията за управление на активи в Wells Fargo Investment Institute.

По-важното е, че тези супер мечи цикли са продължавали средно около 20 години в исторически план, което може да води до значително влошаване на портфейлите. Това е "основна причина", поради която фирмата не препоръчва "стратегическо" разпределение към стоките, коментира още ЛаФорж.

"Стоките са "до коленете" във вътрешността на мечи суперцикъл от 2011 г. и подозираме, че ще останат така още няколко години", пише експертът.

Но какво да кажем от тактическа гледна точка? В края на краищата, дори и в мечи суперцикли, стоките могат да бъдат добра възможност и да предоставят на инвеститорите тактически възможности.

*Материалът е с аналитичен характер и не е съвет за покупка, или продажба на суровини, или други активи на финансовите пазари

USD

USD CHF

CHF GBP

GBP