Във времена, когато златото поставя нови рекорди и отразява нервността на глобалните пазари, сравнението му с диамантите изглежда не само естетично, но и икономически провокативно. И двете са символи на вечност и стойност, но докато златото се търгува на борсите като ликвиден финансов актив, диамантът остава предимно луксозен обект, чиито цени се движат в сенките на бижутерските каталози, а не на Bloomberg терминалите.

Днес, когато тройунция злато струва над $4 200, а един 1-каратов диамант - средно $4 700, възниква логичният въпрос: не са ли диамантите новото "злато", което просто още не е забелязано от инвеститорите?

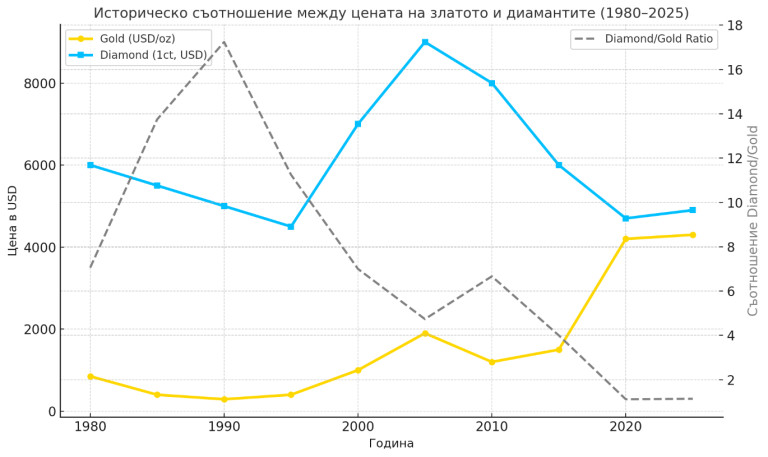

Исторически погледнато, съотношението между цената на 1-каратов диамант и златото се е променяло драматично. През 1980 г., когато златото достигна $850 за унция при пика на инфлацията, 1-каратов диамант с добро качество струваше около $6 000 - тоест, 1 диамант се равняваше на почти 7 унции злато.

През 2011 г., когато златото отново скочи над $1 900, съотношението падна до около 3:1. Днес, с новите върхове на златото и стагниралите диамантени цени, балансът се е обърнал — 1 диамант струва едва малко повече от 1 унция злато. Това е историческо ниво на относителна евтиния на диамантите спрямо благородния метал.

Причините са дълбоки и многопластови. Златото има публична цена, диамантът - не. Пазарът на злато е ликвиден, регулиран и глобален, докато пазарът на диаманти остава фрагментиран и до голяма степен субективен, базиран на търговия между дилъри, минни компании и ювелири. С навлизането на лабораторно произведените диаманти, които вече струват до 70% по-малко от естествените, класическият пазар беше ударен от шок на предлагането.

Източник: iStock

Днес консуматорът вижда визуално идентичен продукт, но на една трета от цената - и това променя цялата динамика. За разлика от златото, което се топи и преоценява без загуба, диамантът губи стойност веднага след покупката - често до 50%, ако бъде продаден обратно на пазара.

Но тази липса на ликвидност може да се окаже именно това, което ще направи диамантите интересни занапред. Сегашният натиск върху цените не идва от спад в търсенето, а от технологичен пробив - синтетичното производство.

В известен смисъл това напомня първите години на добива на злато в Клондайк или Южна Африка - момент, когато свръхпредлагането временно понижава цената, преди пазарът да се реорганизира. В следващите години се очаква значителна консолидация в сектора, при която луксозните брандове ще започнат да сертифицират и ограничават предлагането на "естествени диаманти", превръщайки ги в нова класа актив - рядък, проследим и инвестиционно привлекателен.

Погледнато чисто числово, днешните движения на цените са красноречиви. Според последните данни от StoneAlgo, 1-каратов диамант струва средно $4 699, а 2-каратов — около $20 700, като цените се покачват с 0.3% до 1.1% месечно. В същото време златото е скочило с над 60% от началото на годината. Това означава, че златото е поскъпнало над 50 пъти по-бързо от диамантите. На пръв поглед златото печели - но именно това го прави рисково.

Исторически, когато златото достигне до нива, при които изпреварва всички други твърди активи, следва консолидация. Диамантите, от своя страна, са толкова потиснати, че вероятността за допълнителен спад е ограничена.

От инвестиционна гледна точка, диамантите имат едно фундаментално предимство - физическата компактност на стойността. Един 3-каратов камък на стойност $50 000 се побира на върха на пръста, докато за същата сума злато са нужни над 370 грама, тежащи повече от портфейл.

Този параметър - плътност на стойността - е от стратегическо значение в свят, в който мобилността и конфиденциалността на активите отново стават важни. Златото е лесно за проследяване и облагане, докато търговията с диаманти остава до голяма степен извън масовите финансови системи.

Разбира се, проблемът е в ликвидността. Докато златото може да бъде продадено за секунди навсякъде по света, диамантите изискват оценка, сертификация, посредник. Но ако се появят нови дигитални платформи, които позволяват токенизация на сертифицирани камъни (по аналогия с борсовите фондове върху злато), това би могло да отключи неизползван потенциал за капитализация.

Такъв сценарий вече не изглежда фантастичен - De Beers и няколко големи борси експериментират с проследими NFT сертификати за диаманти.

Съотношението злато-диамант днес е на най-ниските си исторически нива. За да се върне към дългосрочната средна стойност от последните 40 години (около 3:1), диамантите трябва да поскъпнат поне два пъти при задържане на сегашната цена на златото. Ако златото се стабилизира около $4 000, то логичната справедлива цена за 1-каратов качествен диамант би била около $8 000-$9 000 - което предполага потенциал за ръст от 80-100% при нормализиране на пазара.

В този смисъл диамантите изглеждат като изостанала класа актив - такава, която все още не е осъзнала своя инвестиционен потенциал. Златото днес е в ръцете на централните банки; диамантите - в ръцете на хората. Едното е ликвиден символ на страх, другото - неликвиден символ на престиж. Но в свят, в който ликвидността се обезценява чрез емисия, може би именно неликвидността ще се окаже новата форма на стойност.

Иронично, когато златото блести най-силно, диамантът отново започва да улавя светлината.

Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

USD

USD CHF

CHF GBP

GBP

Ачката

на 17.10.2025 в 08:20:46 #1Много хора не разбират една обикновена истина. Не златото поскъпва. Просто парите се обезценяват. Златото просто си държи цената.