Репортажите по телевизиите и рекламите на банки непрекъснато ни убеждават, че точно сега е моментът да си купим жилище (с кредит, разбира се). В страната, в която 96% от хората имат собствено жилище, да живееш под наем се гледа като някакво временно решение, а и образът на „гадните“ хазяи се е вкоренил дълбоко в съзнанието на почти всеки студент.

В тази статия ще ви споделя моето виждане за плюсовете и минусите на двете алтернативи – да живеем под наем или да си купим собствено жилище. Пиша от опита на човек, живял дълги години под наем преди да си купи собствено жилище с кредит, инвестирал в имоти и отпускал жилищни кредити, като кредитен експерт в банка.

Всяко мнение е субективно само по себе си, но ще се опитам да съм обективен в представянето на двете гледни точки.

Дилемата

От досегашния ми опит установих, че решението дали да живеем под наем или да си купим собствено жилище (обикновено с кредит) няма нищо общо с разума и какво казват конкретните цифри от финансова гледна точка. Решението е винаги емоционално и много зависи от възпитанието, образованието, професионалния опит и средата на конкретния човек.

Ако си от неголям провинциален град като мен, и майка ти е казвала, че е най-голямата глупост е да „пълниш джобовете на хазяите, без да имаш нещо накрая“, решението е очевидно. Спомням си от детството, че на хората, които живееха под наем се гледаше някак пренебрежително, че не могат да си купят собствен дом.

Цялата ни народопсихология и класическа литература от пропита от това да се установиш някъде и да се „задомиш“. Коя невеста ще те вземе, ако нямаш собствен дом?

От друга страна, хората, които са израснали или учили в София или някъде в чужбина, гледат по-различно на нещата. Светът сега е глобален и защо да се установяваш на едно конкретно място, след като може утре да заминеш за Германия или за САЩ, например. Защо ти е жилище в Пловдив, след като ще учиш в Австрия и след това ще работиш там, най-вероятно?

Щом четеш тази статия, значи все още се колебаеш, затова преминаваме към конкретните доводи.

Моят дом е моята крепост

Прибираш се след тежък работен ден в офиса, заключваш вратата и се отпускаш в удобното кресло. Чувстваш едно спокойствие и сигурност. Изведнъж се звъни на вратата, поглаждаш през шпионката и виждаш хазайката. Точно сега не ти е до нея, но все пак отваряш.

Причината за посещението й е, че трябва да се изнесеш до края на седмицата, защото идват нейни роднини от провинцията и няма къде да отседнат. Как ти се струва? На мен ми се е случвало. Беше доста неприятно усещане. След такава ситуация не искаш да чуваш повече за наеми, хазяи и роднини от провинцията.

Плюсовете на това да имаш собствено жилище са следните:

„Брат’чет подай бормашината“

Най-голямото предимство на собственото жилище е, че то си е ваше и може да правите с него всичко, което си искате (е, почти всичко). Когато съм гледал по телевизията предавания за покупка на жилища в САЩ, първото нещо, което искат новите собственици е да има готова кухня, готова баня, хубави подови настилки и да се нанесат по-бързо в него. Причината е, че не им се занимава с ремонти, защото е скъпо и губят ценно време.

Някъде в България… Влизат щастливите собственици в новото си жилище – баня в страхотен зелен цвят, кухня с хубави шкафчета и вграден гардероб. Жената дава бързи нареждания на съпруга си: „Киро, ще трябва да сменим плочките в банята. Това зелено беше модерно миналата година, аз искам да е в тюркоазено синьо. Мивката и тоалетното казанче също не ми харесват – изхвърляме ги. А и тази кухня е като на Мичето, не ми харесва. Ще си купим нова. Искам и барплот по средата на ливинг рум-а…“.

Киро си взима отпуска, вика братовчед си Цеко „Малкото канго“ и сформират ударна бригада за ремонта. През следващите седмици се кърти, чисти и извозва. Пробиването на дупките става в събота и неделя сутрин, защото и двамата са чували поверието, че тогава стените са по-меки.

След около две месеца и надхвърлен бюджет със само 120%, първият основен ремонт на жилището е в историята и съседите могат да спят спокойно поне още няколко години, преди следващото преустройство.

Картинката ви е позната, нали?

Когато си купихме сегашното жилище (което трябваше да се отдава под наем, но това е друга тема) изборът беше дали да направим само освежителен ремонт или тотално да го преобразим. Като типични българи избрахме второто – „изправихме“ всички стени, направихме окачени тавани със скрито осветление, сменихме плочките в банята (бяха доста стари) и направихме вътрешна топлоизолация. Време за изпълнение – уикендите за 1 година.

И така, въпреки леките неудобства, свързани с ремонта ще живеете в жилище, което е точно по ваш вкус и няма да се съобразявате с никой. Това за мен е основното предимство на собственото жилище.

Жилището ни като актив

Робърт Кийосаки казва, че нашият дом не е актив, защото не слага пари в джоба ни, а изважда под формата на застраховки, данъци, ремонти и други разходи. Аз не съм съгласен с това. Недвижимите имоти имат дълга история като инвестиции и може да реализирате два вида доходи от тях – от продажба и от отдаване под наем.

В един дългосрочен план, ръста на цените на жилищата се движи от 3 до 4% годишно, в зависимост от местоположението, типа на имота, вид строителство и други. Тези данни са за последните 100 години в развитите страни.

В България пазарът на жилищни имоти има твърде кратка история, за да може данните да са представителни, но очаквам годишния ръст на цените да е в тези граници през следващите 20-30 години, ако не се случи нещо, както приемането ни в НАТО и ЕС, или кризата от 2008 година. А това е 3-4 пъти повече от лихвите по депозитите при съпоставим риск.

Какво означава това, че жилището ни е актив?

Никой не говори за продаване, но домът ви е вид инвестиция. Тя увеличава всяка година стойността си и ако ви трябват пари може да я продадете. Продажбата няма да стане бързо, в сравнение с други активи, и има разходи по продажбата, но все пак ще получите добра сума от нея, която може да използвате за нещо друго.

Тази инвестиция е една от малкото, върху която имате почти пълен контрол – вие вземате директни решения какво да правите с нея и не зависите от световните финансови пазари или решенията на портфолио мениджър, например.

Това не знам дали е предимство, но може да завещаете жилището на децата си (ако те го искат, разбира се). Това е мечтата на много възрастни хора в София, които продължават да живеят в големи жилища, без да имат възможност с малките си пенсии да ги поддържат.

Минусите на собственото жилище са:

Разходи за придобиване

За разлика от наема, тук имате доста разходи преди да се нанесете в жилището си. Да започнем с нотариалните такси. За апартамент с цена около 67 000 евро (средна за град София) те са над 4,300 лева, което си е сериозна сума. Разбира се, има варианти сделката да се изповяда и на по-ниска цена, но ако купувате жилище с банков кредит, това е много трудно да стане.

Продължаваме с прословутата брокерска комисионна, която обикновено е 3% от стойността на имота. Много или малко е, няма да коментирам. Трябва да знаете обаче, за какво я плащате и дали вашия брокер я заслужава с услугите, които ви е предоставил. За мен, този разход е задължителен, за да си гарантирам, че няма да има неприятни изненади при сделката, а такива се случват често. Въпросът е да си изберете добър брокер. Ако искате да ви препоръчам такъв, ми пишете на info@smartmoney.bg.

В разходите за придобиване трябва да включим и парите за снабдяването с всевъзможни документи за семейно положение, липса на данъци, скици и други. Загубеното време дори няма да го споменавам.

Ако придобиваме имота с банков кредит (има отделна част за този казус), трябва да прибавим и всички такси, таксички, комисионни и комисионнички на банката, за които и банковите служители не могат да ви обяснят защо ви ги вземат. Да не забравяме и вписването на ипотеката – тя е в полза на банката, но вие я плащате. Честно е, нали?

Разходи за ремонт и поддръжка

Дори да не сте като Киро и съпругата му от предишната история, всички разходи за ремонт и поддръжка са за ваша сметка. Според дебелите книги и западния опит, всяка година трябва да отделяте по 1% от стойността на жилището за това перо. Разбира се, че няма да правите основен ремонт всяка година, но ако се прави веднъж на 10 години, ще трябва да заделите поне 10% от стойността му.

Текущите разходи също не са малко, особено ако живеете в къща. За всеки теч, всяко подобрение, всяко счупено стъкло и други ще трябва да изваждате пари от собствения си джоб.

Въпреки че данъците за недвижимите имоти у нас не са особено високи, трябва да включим и този разход в годишния ни бюджет, както и такса смет, разбира се. Като добавим месечните такси за поддръжка на входа, асансьора и охраната (ако има), сумата набъбва доста.

Дали хазяйката ще идва рано…

Както споменах и в началото, да живееш под наем се гледа като временна опция, преди да събереш пари за самоучастието и да изтеглиш 30-годишен ипотечен кредит. Аз често провокирам хората, които ме убеждават, че е по-добре да си „имаш нещо свое“ и да не хвърляш пари на вятъра за нещо чуждо, като им задавам въпроса дали си купуват хотел, когато ходят на море. Защото аз не го правя, а просто си наемам стая.

Предимствата на това да живееш под наем са:

Днес си тук, а утре те няма

Мобилността и свободата са най-големите предимства на живота под наем. Започваш нова работа в Бизнес парка и си взимаш квартира на 5 минути път пеша. Спестяваш едночасовото висене по задръстванията (както и не малко нерви), спиш с един час повече, прибираш се по-рано и имаш повече свободно време.

Ако съберем спестените часове за една година ще се получи доста внушителна сума. При средно 250 работни дни в годината, това са около 500 часа, в които може да правиш каквото си искаш – да стартираш страничен бизнес, да четеш книги, да пиеш кафе с приятели или да спиш.

Заминаваш на работа в друг град (защо не?). Не продаваш жилището, а просто казваш на наемодателите да си търсят други наематели. Същото може да направиш и ако отидеш за по-дълго време в чужбина или на друго място. Нищо не те спира да го направиш.

По-малки месечни разходи

Ако след време Киро и жена му се пенсионират, отидат да живеят на село и дават техния апартамент под наем, те ще трябва да оправят всяко нещо, което се развали. Не говоря за смяна на крушката (въпреки че някои чужденци го изискват), а за по-големите ремонти. Наемодателите са длъжни да го правят, а и имат интерес имота им да е в добро състояние.

Когато сте под наем не плащате и данъци, такса смет, застраховки и още куп други разходи, свързани с притежаването на недвижим имот. Спестените пари може да използвате за инвестиции, които да ви донесат добри печалби.

Недостатъците на живота под наем май са повече:

Накрая не получавате нищо

За повечето хора от поколението на майка ми и баща ми, май това е основния недостатък на живота под наем. Примерът с хотела на морето не минава при тях. И така, плащате дълги години редовно месечния си наем и след 20 или 30 години, не ставате собственик, а хазяите даже прощално парти не ви организират. Ако беше взел кредит, вече да си го изплатил…

Ще се опитам да обясня защо се получава така. Под наем означава точно това – ползваш нещо и плащаш известна сума за това. Ако имаш намерение да живееш на дадено място до края на живота си и искаш да завещаеш жилището си на децата, а те на своите деца, наема не е за теб. Аз не знам дали следващата година няма да отида да живея в някое китно родопско село или да се върва в корпоративния свят и да работя в чужбина (каквито предложения имах).

По-голяма несигурност

Обикновено хазяите не са като от песента на Тангра и не ви носят виенска кифла и каничка с кафе, а ви гледат навъсено и ще ви изгонят от квартирата, само защото някой им дава 20 лева повече или идват роднини от друг град и няма къде да отидат. За съжаление, нищо не може да направите в случая, защото дори да имате перфектен договор (заверен пред нотариус и регистриран в общината – препоръчвам ви да го направите, ако наемате дългосрочно), жилището не е ваше и най-много да удължите престоя си с няколко месеца, но само това.

В България само около 5% от жилищата се отдават под наем (по официална статистика), въпреки че пазарът в големите градове изглежда огромен. Това, заедно с младата ни демокрация и липсата на традиции в отдаването под наем, водят до доста нелоялни практики, както от наемодатели, така и от брокери. Ако сте принудени да се местите през няколко месеца, няма да издържите дълго, нали?

Живеете като в музей

Аналогията е много точна, защото нищо не може да пипате и да променяте без изричното разрешение на собствениците. Всяко подобрение или по-голяма промяна от разместването на мебелите, се превръща в пазарлък дали можете да го направите и дали ще получите отстъпка в наема за известен период от време.

Ако сте попаднали на консервативни наемодатели (от онези бабки със сините или оранжевите коси) ще си живеете с техните спомени, навсякъде около вас. От стената ще ви гледат синовете и дъщерите им, а в секцията от 1973 година ще е сватбеният им сервиз, подарен от свекъра, заедно с Жигулата. Ех, какви времена бяха само…

Това бяха основните предимства и недостатъци на двата варианта – под наем или покупка на собствено жилище. Въпреки че решението е субективно и емоционално, може да се замислите върху тях.

На заем или под наем?

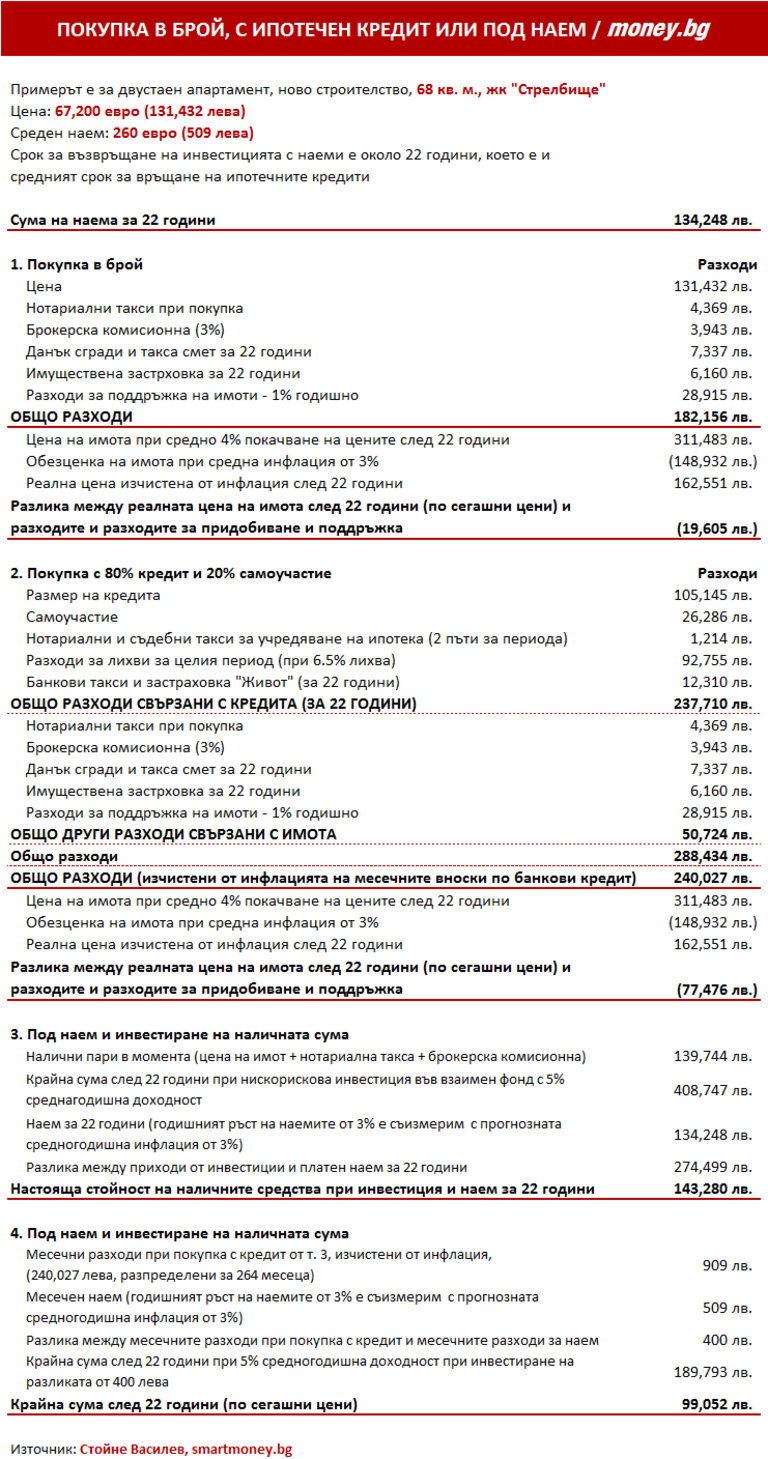

Май това е дилемата на повечето хора. Много е трудно да събереш цялата сума за покупка на жилище и затова ипотечните кредити са толкова популярни. По молба на вестник Капитал направих едно изчисление, което да покаже ситуацията от чисто финансова гледна точка, като се абстрахираме от емоциите.

За примера взех един от предпочитаните столични квартали – Стрелбище и двустаен апартамент от 68 квадратни метра. Данните са от края на 2015 година, но са актуални и към днешна дата. Лихвите по кредитите се понижиха леко, но банките ги компенсираха с доста други такси и комисионни.

И така, средната цена на такъв апартамент е 67,200 евро или 131,432 лева, а наема е около 260 евро. Срокът за връщане на инвестицията с наеми е около 22 години, което е и средния срок на ипотечните кредити.

Разиграх 4 варианта. Първият е за покупка в брой. Включил съм всички разходи по закупуването и поддръжката на този апартамент за 22 години. Не съм забравил покачването на цената му от 4% годишно, както и инфлацията от 3% годишно. Цифрите са прогнозни, разбира се, но са направени на база на дългосрочната макроикономическа ситуация в България. Като краен резултат излиза, че за 22 години сме на загуба от 19,605 лева (по сегашни цени).

Вторият вариант е за покупка с 80% кредит и 20% самоучастие. Резултатът там е най-лош – над 77,000 лева загуба по сегашни цени.

Третият вариант е за любителите на свободата, т.е. наема. Приемам, че имаме цялата налична сума за покупката, но решаваме да живеем под наем и да инвестираме парите във взаимен фонд с 5% годишна доходност. Печалбата ни от тази операция е над 143,000 лева по сегашни цени.

Последният вариант е чистото сравнение между двете алтернативи – ако живеем под наем и инвестираме разликата между вноската по кредита (както и всички останали разходи при покупката и поддръжката на жилище) и наема, който плащаме. Печалбата от този вариант ни е над 99,000 сегашни лева.

Както видяхте, чисто математически, е много по-изгодно да живеем под наем, независимо дали имаме цялата сума за закупуване на жилище или плащаме месечен наем. Покупката на жилище със собствени пари или с кредит е на загуба за избрания 22-годишен период. Но, както казах в началото, това решение не го взема разума, а сърцето. Тези изчисления са само за икономисти и запалени любители на числата.

Моята история

За да знаете от каква позиция съм написал горните неща, ще ви разкажа накратко моята история с имотите. Отраснал съм на село от баба ми и дядо ми, които имат неголяма къща, но с огромен двор. Когато станах на 6 години отидох в Перник, където живях следващите 13 години в двустаен панелен апартамент.

Като студент бях 4 години под наем в общежитие. Избрах го пред квартирата заради свободата (да, онези гадни бабички са навсякъде и не мога да ги лъжа всеки път, че това е сестра ми, която ми е дошла на гости от Павликени и няма къде да спи) и купоните (за тях предпочитам да не пиша, за да не си развалите мнението за мен).

Когато завърших висшето си образование се върнах в „бащината къща“, но нещата се бяха променили, или по-точно аз се бях променил. След студентските години на пълна свобода да те питат родителите ти в колко часа ще се прибереш и кое е това момиче (а те знаят, че това не е сестра ти), не е оферта. Изкарах около 2 години в това положение и си взех квартира в София.

В разгара на имотния бум всичките ми роднини и приятели си купиха жилища с кредити, защото „цените им ще се качват още“, „скоро ще свършат добрите апартаменти“ и „сега лихвите по кредитите са най-ниски“. Имах възможност да го направя и аз, при много ниска лихва (все пак бях служител в банка), но нещо ми подсказваше, че не е правилния момент за мен. Освен суматохата на имотния пазар, нямах достатъчно спестени средства, а и не мислех особено за семейство, дом, деца и т.н.

Преди около 6 години случайно попаднах на оферти за продажба на жилища в Перник. Цените им бяха паднали с около 45% спрямо пика от 2008 година. По това време започна да се шуми около пернишкия университет и много студенти търсеха квартира, както и хора от провинцията, които искаха да работят в София, но нямаха средства да си купят или наемат жилище там.

Решихме с жена ми (тогава приятелка) да инвестираме в един апартамент и да го отдаваме под наем. Сметката излизаше и щяхме да си го изплатим за около 11 години, което е много добре (за сравнение този период сега е от 19 до 22 години средно за жилища в София). Изтеглих кредит и заедно с част от спестяванията го купихме.

Ремонтът продължи около година – труд, пот, сълзи, прах, къртене и чистене. След всичко това, решихме да не го даваме под наем, а да живеем в него. Освободих квартирата, а Ади точно завърши университета. Обзаведохме го и се пренесохме от София в Перник. Това се оказа най-доброто ни решение.

Не ме разбирайте погрешно – София е страхотен град. Живях там близо 6 години, но това не е моята среда за живот – за работа – да, но не и място, където да живея и да отглеждаме детето ни. Заменихме шума и забързаните хора за тишина и спокойствие. Перник не е идеален, но човек си тежи на мястото. А и София ни е на 10 минути път по магистралата. Аз стигам по-бързо до центъра от много хора, които живеят там. Само времето ще покаже къде ще сме след 1, 5, 10 или 20 години.

Оригиналният текст е публикуван в smartmoney.bg. Money.bg го препечатва с разрешението на автора.

USD

USD CHF

CHF GBP

GBP

Vatkov

на 06.06.2016 в 21:25:21 #2Всяко мнение е субективно само по себе си, ......от авторът –––––––––––––––––––––––––––––––––––––––––– Тогава четенето на неговото мнение ....е загуба на време.

Ангелинов

на 06.06.2016 в 15:32:51 #1Под наем и останалите пари ги спестявайте. Недейте да се загробвате с имоти в тая скапана държава!