Свидетели сме на съществени трусове в световните финансови пазари, които немалко наблюдатели определят като уникални. Поддържаните ниски лихвени проценти от FED и други водещи централни банки в света след терористичните атаки през есента на 2001 г. като противодействие на опасенията за глобален икономически срив дадоха очакваните резултати в икономически план, но сътвориха поредния финансов феномен. Инвеститорите откриха решение на своите проблеми с доходността като започнаха да инвестират масово в недвижимости. Населението предпочете също да инвестира в недвижимости, вместо да се задоволява с нулева (а дори и отрицателна) реална доходност на финансовите пазари. Балонът се наду и както беше редно с нормализирането на процесите, се спука. Махалото беше достигнало крайната си мъртва точка и стартира обратното движение. Този обрат събуди и други "заспали" процеси и започна цялостно глобално икономическо преструктуриране.

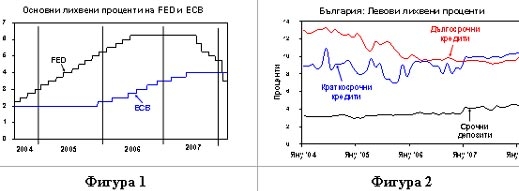

Свидетели сме на съществени трусове в световните финансови пазари, които немалко наблюдатели определят като уникални. Поддържаните ниски лихвени проценти от FED и други водещи централни банки в света след терористичните атаки през есента на 2001 г. като противодействие на опасенията за глобален икономически срив дадоха очакваните резултати в икономически план, но сътвориха поредния финансов феномен. Инвеститорите откриха решение на своите проблеми с доходността като започнаха да инвестират масово в недвижимости. Населението предпочете също да инвестира в недвижимости, вместо да се задоволява с нулева (а дори и отрицателна) реална доходност на финансовите пазари. Балонът се наду и както беше редно с нормализирането на процесите, се спука. Махалото беше достигнало крайната си мъртва точка и стартира обратното движение. Този обрат събуди и други "заспали" процеси и започна цялостно глобално икономическо преструктуриране. Водещите централни банки в света отново се активизираха. Лекарството е същото - експанзионистична монетарна политика като противодействие на вероятна мащабна икономическа рецесия. През 2002-2003 г. лихвите на FED бяха спаднали до рекордно ниски стойности - на периоди дори под 1%! От началото на 2004 г. започна постепенното им повишаване, като първичната лихва за рефинансиране (primary credit rate) достигна и се задържа задълго на 6.25% (Фигура 1). Постигнатото набързо беше стопено след втората половина на 2007 г., когато в рамките на по-малко от половин година беше анулиран резултатът от две години и половина упорити целенасочени усилия.

ЕСВ действа по-консервативно. Тя е по-сдържана и не се стреми да реагира на всяка промяна в конюнктурата. Нейната реакция е по-бавна и по-премерена. Тя повиши своята собствена лихва от 2% на 4%, но показва въздържаност при избора на момент за евентуален обрат. Доминираща цел за ЕСВ на настоящия етап е финансовата стабилност в общността.

Монетарната политика на водещите централни банки в света въздейства върху лихвените равнища. В условията на равновесна икономика финансовите пазари реагират на управленските въздействия. По-различна е динамиката на процесите у нас (Фигура 2). Както често се случва у нас нещата са по-различни отколкото в света. Лихвите по левовите кредити бележат ясно очертан тренд на намаление след въвеждането на паричния съвет като към края на периода се забелязва стабилизация и дори лек завой нагоре. Сравнението с кривата на лихвата по депозитите показва, че отбелязаната специфика на лихвите по кредитите се свързва с поскъпването на вътрешния финансов ресурс, а не с протичащите глобални процеси. Дори и беглият поглед върху кривите на Фигура 1 и Фигура 2 установява своеобразна обратна корелация на динамиката на лихвите у нас и в света. Доходността от търговското банкиране у нас продължава да се поддържа на задоволително високо равнище независимо от световните финансови сътресения.

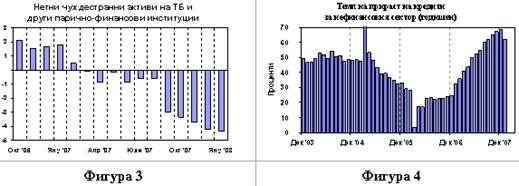

Динамиката на чуждестранните активи (нето) на търговските банки и другите парично-финансови институции у нас (Фигура 3) илюстрира поддържания висок интерес на инвеститорите от кредитирането у нас. Те (чуждестранните активи) последователно намаляват, което е следствие от трансферирането на чуждестранни финансови ресурси в банковия сектор на страната. Чистата печалба на ТБ у нас през 2007 г. се оценява на 1146 млн.BGN, докато пет години по-рано (2002 г.) тя е 267 млн.BGN, т.е. за последните четири години чистата печалба на ТБ у нас расте средногодишно с 44%! Такъв прираст на чистия доход, при това в страна-членка на ЕС, безусловно е атрактивен.

Търсенето на кредит в страната продължава да бъде достатъчно голямо, а предлагането няма намерение да отстъпва от завзети територии. При това положение няма основание да се очаква повишаване на лихвените равнища в страната и свиване на кредита. Срив на финансовия пазар може да настъпи при евентуален разпад на пазара за недвижимости като следствие от рязко свиване на търсенето. Стабилността на пазара на недвижимости се дължи на традиционното за българина очакване, че цените на имотите могат единствено да се повишават. Осъзнаване ще настъпи и като всяко таково то ще бъде болезнено.

Темповете на прираст на кредитите за нефинансовия сектор се поддържат на прекалено високо равнище (Фигура 4), което трябва да бъде основание за безпокойство. Не могат да се посочат явни и безспорни индикации за натрупване на напрежение на кредитния пазар, но човек трябва да мисли за студените зимни дни тогава, когато е най-горещо - през лятото. Ако се сетиш за топъл покрив когато завали първия сняг, благополучното преживяване на зимата е под въпрос.

Пазарът не реагира адекватно на предприетите мерки от БНБ с повишаването на процента на задължителни минимални резерви от 8% на 12% през септември 2007 г. Необходимите по-високи резерви се отделят, но кредитирането продължава с прекалено високи темпове. Нормата на натрупване (на годишна база) достигна космическите 35%! Вече назряват условия за прегряване на икономиката и те не бива да се игнорират.

БНБ е институцията, която е призвана да поддържа кредитната и финансова устойчивост в страната. Практиката потвърди правилността на управленските й реакции през 2006 г. Сега също БНБ следва да намери път към нормализиране на динамиката на кредитната активност в интерес на финансовата стабилизация. Толкова повече, че процесите се свързват органично и с формиращото се в страната инфлационно напрежение.

ГМ/080308

USD

USD CHF

CHF GBP

GBP

Beco

на 23.03.2008 в 19:47:31 #3Словесна салата, Гаро, на здраве.

marana

на 10.03.2008 в 10:43:23 #2ти май не идваш много често тук в money, затова не знаеш много за автора доколкото съм си съставил мнение, Минасян сам си прави таблиците. сигурно има откъде да черпи информация- член е на управителния съвет (или нещо такова) на БНБ. така че "по-добре" ще е малко респект аз разбирам статията като реплика към инфлацията: до голяма степен именно кредитите са виновни за поскъпването. но да се увеличава резерва на търговските банки - за каквото изглежда действително иде реч - от сегашните 12% до да речем 15% ... не съм специалист, но ми се вижда множко но от друга страна, "цената на кредита" е високата цена на имотите

cepenqk

на 10.03.2008 в 09:55:19 #1Щеше да бъде много добре ако авторът е споделил откъде е взел информацията - и по специално графиките в статията. Ако ще се прави презентация, пише статия или каквото и да било ЗАДЪЛЖИТЕЛНО е да се посочат използваните източници. Хаиде научете се...