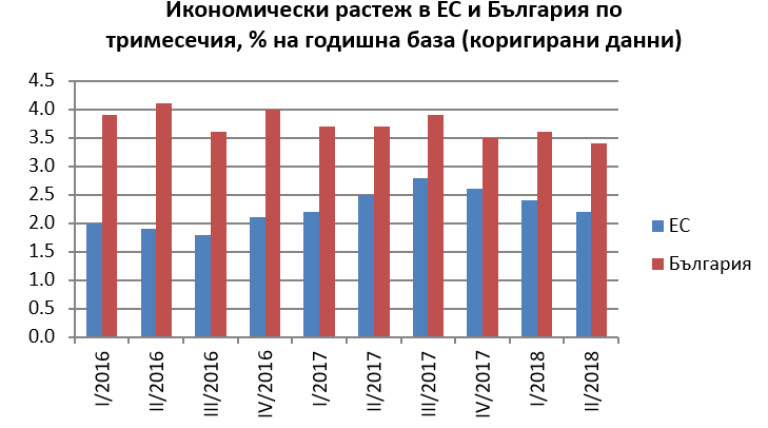

Тези дни НСИ и Евростат публикуваха най-ранната оценка за българската и другите европейски икономики през второто тримесечие, които показват леко забавяне на растежа в ЕС, включително и в България. Растежът на годишна база (според коригираните за сезонност и еднократни ефекти данни) в ЕС е бил 2,2% през периода април-юни спрямо 2,5% предишното тримесечие, а в България той е достигнал 3,4% спрямо 3,6% за предходните три месеца. Повечето икономики в ЕС отчитат леко забавяне на растежа, включително и най-големите - в Германия забавянето е най-леко, от 2,0% на 1,9%, но във Франция (от 2,2% на 1,7%), Италия (от 1,4% на 1,1%) и Испания (от 3,0% на 2,7%) то е по-осезаемо.

Източник: Евростат

Все пак данните за ЕС и особено за Германия се оказаха по-добри от очакванията, така че за момента говорим по-скоро за лека низходяща корекция, а не за началото на "твърдо приземяване" на европейската икономика. Притесненията за растежа в Европа през втората половина на годината са свързани най-вече с разразилите се търговски войни по инициатива на американския президент, влошеното доверие на германските фирми от преработващата промишленост и валутната криза в Турция. От една страна, редица големи европейски банки и банкови групи имат експозиции към Турция, а от друга Турция е 5-тият най-голям износен пазар за ЕС на база данните за 2017. Що се отнася до второто, обезценяването на валутата ѝ, ако не се обърне, означава удар по вноса на Турция от ЕС. Това ще се усети и от българската икономика - пряко през износа на България за Турция (по последни данни Турция е четвъртият най-голям външен пазар за страната) и непряко през негативните ефекти от срива на турската валута върху другите европейски икономики, към които изнасяме.

В България забавянето на икономиката се вижда по-ясно през данните за брутната добавена стойност по икономическите сектори, която расте с 3,1% на годишна база през второто тримесечие спрямо 3,4% през миналото тримесечие. Благодарение на високия ръст на т.нар. корективи - с 4,3% на годишна база, растежът на БВП достига 3,4%. Корективите от своя страна отразяват добрата събираемост от непреки данъци през тримесечието, която коментирахме наскоро.

Прави впечатление също така, че през второто тримесечие крайното потребление се е засилило и е отбелязало реален ръст от 4,7% спрямо 3,3% предходното. Основен фактор, който подкрепя потреблението на домакинствата, е продължаващият ръст на заплатите (с около 8% годишно средно за тримесечието). Докато ръстът на заплатите е по-висок от инфлацията, потреблението ще продължи да нараства. Освен това все по-видимият ръст на кредита към домакинствата също работи в посока повече потребление. Добрият старт на летния туристически сезон, ако съдим от увеличаващия се брой чужди и местни туристи, както и от по-големия брой реализирани нощувки, също подкрепя потреблението и е много вероятно да стои зад ускорения му ръст през второто тримесечие.

Инвестициите също продължават да растат с добър темп - 4,4% на годишна база, като тук обяснение може да се търси както в строителния бум, така и в набирането на скорост на проектите от новия програмен период за европейските средства.

Износът на стоки и услуги, обаче, бележи сериозно забавяне в ръста си, до 2,7% на годишна база през второто тримесечие. Макар и разочароващи, данните за износа не са изненада, тъй като по-рано публикуваната статистика за външната търговия със стоки на НСИ показваше стагнацията на износа на стоки (ръст от едва 0,9% годишно) през периода април-юни. Слабото представяне на износа тази година се дължи на големия спад в износа към трети страни (-15% за първото полугодие), който растящите пазари на ЕС на успяват да компенсират. Проблемите в третите страни са концентрирани в няколко основни пазара за България - Турция, Египет и Русия, където спадът е двуцифрен и от порядъка на няколко стотици милиона евро тази година. При Турция обяснението трябва да се търси в девалвацията на лирата, при Русия - в наложените от ЕС санкции, а при Египет статистиката на НСИ за външната търговия показва рязък спад на износа от България на нефтени масла тази година, които основно стоят зад общия спад на износа към тази страна.

Забавянето на съвкупното производство, обаче, както и бързият ръст на разходите за труд последните 2-3 години вероятно са основната причина за насищането на пазара на труда през второто тримесечие. Разходите за труд се повишиха чувствително както заради по-големите осигуровки (осигурителната вноска за пенсия нарасна с 2 пункта през 2017-2018 г., а минималните осигурителни доходи продължиха да се увеличават административно), така и заради дефицитния пазар на труда, където заплатите растат с бърз темп с цел привличане и задържане на кадри. През миналата година ръстът на заплатите прехвърли 10%, а в първото полугодие на тази се движи в рамките на 6-9% на годишна база.

Ако съдим от наблюдението на работната сила в периода април-юни, пазарът на труда, изглежда, вече достигна и премина своя пик. За това говорят както липсата на по-нататъшен растеж в броя на заетите през второто тримесечие, така и застоят при икономически активните. Макар и коефициентът на заетост да продължава да пълзи нагоре (от 52,2% в съшия период на 2017 г. до 52,5% сега за населението на 15 и повече години и от 67,2% на 67,9% за най-активната група, 15-64 г.), броят на заетите спада с близо 15 000 души на годишна база. Причината за това е, че знаменателят - населението - спада с повече от броя на заетите, което води до ръст на коефициента.

Икономически активните също спадат като абсолютен брой, като тук това повлиява и коефициент на икономическа активност, който се свива от 55,8% на 55,5% за лицата над 15 години. На този фон продължаващото намаление на безработицата - с около 32 000 души и съответно от 6,3% миналата на 5,5% тази година - не означава, че са разкрити нови работни места (имаме спад при заетите). По-скоро част от преди безработните или са станали икономически неактивни, или са заминали да работят в чужбина.

Може би най-важната новина от наблюдението на работната сила е именно спадът на икономическите активните. Това означава, че на пазара на труда в момента ресурсът, който представляваха част от икономическите неактивните, явно е изчерпан и работодателите надали могат да разчитат на по-нататъшно активизиране на представители на тази група. В същото време в туризма се вижда разширяване на практиката с внос на работници от бившите републики на СССР, което беше тествано за първи път като практика през миналата година - явно тази практика работи успешно. Паралелно с това потенциален ресурс на местния пазар на труда може да се търси в сезонни или други краткосрочни работници от България в други страни, като тук основният фактор би бил заплатите - т.е. колкото повече заплатите продължават да растат и да се приближават до офертните нива в конкурентни пазари на труда, толкова местни работници ще са по-малко "изкушени" да търсят работа в чужбина. Разбира се, растежът на заплатите зависи от бизнес моделите на фирмите, от техните пазари, от икономическия цикъл и от ред други фактори.

Като цяло, перспективите за 2018 остават умерено добри, макар и да са по-песимистични спрямо прогнозите от края на 2017 г. Към момента икономиката има всички шансове да отбележи растеж над 3%. Основните рискови фактори остават Турция, международните търговски войни и ускоряващата се инфлация, която достигна рекордните за последните няколко години 3,5% през юли. Ръстът на общото ценово равнище вероятно ще продължи като тенденция и през есента заради лошата реколта при зърното, вторичните ефекти от цените на горивата и увеличението на цените на газта и парното, които тепърва ще се усетят с новия отоплителен сезон. Това е възможно да има своя негативен ефект върху потреблението заради "изяждането" на част от разполагаемия доход, което пък да повлияе върху крайното потребление като двигател на растежа.

USD

USD CHF

CHF GBP

GBP