Пазарът има странен навик да нормализира екстремното. Преди десет години идея за компания с капитализация над 1 трилион долара изглеждаше почти абсурдна. Днес инвеститорите говорят за 4, 5 и дори 6 трилиона долара така, сякаш това е естественото следствие от "AI революцията".

Nvidia вече струва над 5.2 трилиона долара. Apple е над 4.3 трилиона. Alphabet се движи около 4.8 трилиона. Microsoft е над 3 трилиона, Amazon почти 3 трилиона, Meta над 1.5 трилиона, а Tesla, въпреки драматично по-слабите фундаментални показатели, все още се оценява на над 1.6 трилиона долара. Седемте компании заедно вече формират пазарна стойност от над 22 трилиона долара. Това е повече от БВП на почти всяка държава на планетата извън САЩ и Китай. И точно тук започва истинският въпрос: ако светът приема тези оценки за нормални, тогава защо биткойнът при около 1.6 трилиона долара продължава да бъде възприеман като "прекалено скъп" или "балон"?

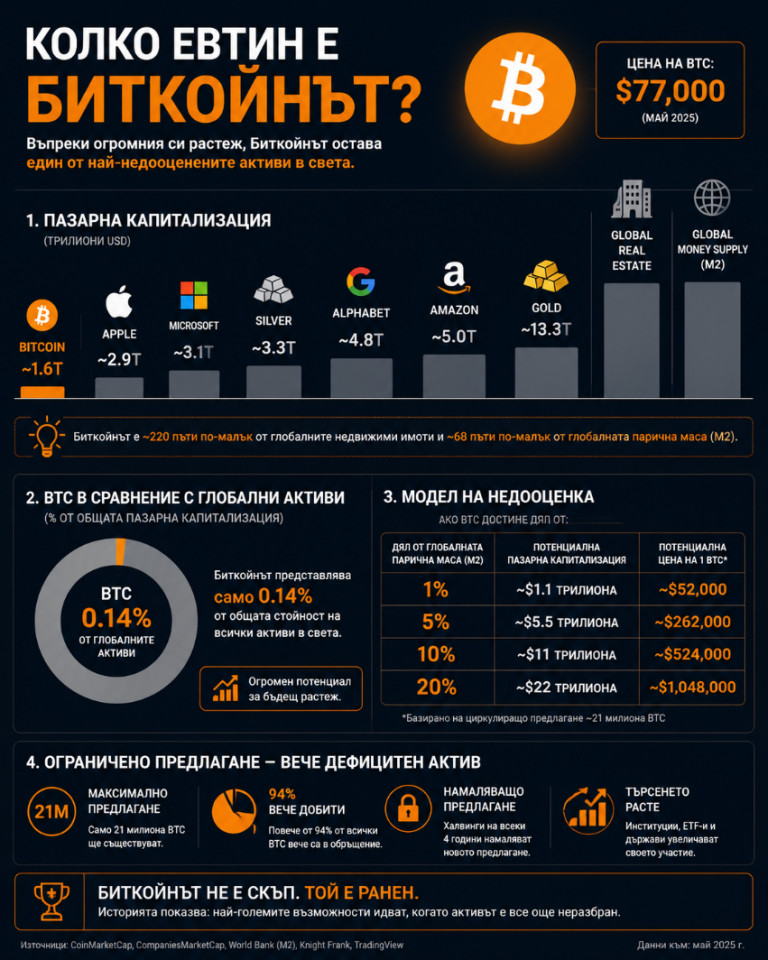

Това е може би най-интересният психологически парадокс на днешните пазари. Масовият инвеститор все още гледа цената на един биткойн, а не общата стойност на мрежата. Чува "77 000 долара за монета" и автоматично мозъкът му класифицира актива като скъп. Но това е фундаментално грешен начин на мислене. Защото цената на една единица няма никакво значение сама по себе си. Важна е общата стойност на мрежата и потенциалният пазар, към който тя се насочва. А когато погледнем цифрите в глобален контекст, биткойнът започва да изглежда много по-различно.

При максимално предлагане от 21 милиона монети и цена около 77 000 долара, общата теоретична стойност на биткойна е приблизително 1.6 трилиона долара. Това означава, че биткойнът все още е почти три пъти по-малък от Apple. Над три пъти по-малък от Nvidia. Около три пъти по-малък от Alphabet. Осем пъти по-малък от глобалния пазар на злато, който се оценява на около 13 трилиона долара. Над 70 пъти по-малък от глобалната парична маса M2, която вече надхвърля 114 трилиона долара. И над 230 пъти по-малък от световния пазар на недвижими имоти, оценяван на около 379 трилиона долара.

Тези сравнения променят рамката напълно. Защото биткойнът вече не изглежда като огромен актив. Напротив. Започва да изглежда като изключително малък актив спрямо мащаба на глобалното богатство. И именно тук се крие вероятно най-важната асиметрия на следващото десетилетие.

За първи път в модерната финансова история съществува дигитален актив с абсолютно ограничено предлагане, който не може да бъде разреден, не може да бъде отпечатан, не зависи от една държава, не зависи от един CEO и не зависи от корпоративни печалби. Apple може да издава нови акции. Tesla може да разводнява инвеститорите. Компаниите могат да правят обратни изкупувания, да поемат дълг, да променят капиталовата си структура. Централните банки могат да печатат валута. Но биткойнът никога няма да бъде повече от 21 милиона.

Това звучи банално, докато човек не осъзнае какво означава това в свят на експлодиращ държавен дълг и постоянна монетарна експанзия. Само американският държавен дълг вече е над 37 трилиона долара. Япония продължава да живее в свят на отрицателни реални лихви и огромни дефицити. Европа страда от структурно нисък растеж и демографски натиск. Китай се бори с имотен балон и дефлационни рискове. В такава среда инвеститорите започват постепенно да търсят не просто растеж, а защита срещу дългосрочно обезценяване на валутите.

Точно тук започва трансформацията на биткойна от спекулативен инструмент към потенциален резервен актив. В началото той беше възприеман като експеримент на криптографи. После като инструмент за спекулация. След това като "дигитално злато". Днес обаче започва да се оформя нова идея: че биткойнът може постепенно да се превърне в глобален неутрален резервен дигитален актив.

И цифрите започват да стават интересни.

Ако биткойнът някога достигне стойност, равна на златото, това би означавало капитализация около 13 трилиона долара. При 21 милиона монети това означава цена над 600 000 долара за биткойн. Ако достигне едва 10% от глобалната парична маса M2, капитализацията би преминала 11 трилиона долара. Това означава цена над 500 000 долара. Ако достигне 20% от M2, вече говорим за над 1 милион долара за биткойн.

Това не е прогноза. Това е чиста математика.

Разбира се, контрааргументите също са сериозни. Биткойнът не генерира паричен поток. Не произвежда продукти. Не изплаща дивидент. Няма баланс, EBITDA или свободен паричен поток. Неговата стойност зависи основно от доверие и търсене. А историята познава много активи, които са изглеждали революционни, преди да се сринат.

Но тук идва интересната част. Същото донякъде започва да важи и за част от MAG 7 оценките.

Nvidia например се търгува при над 5.2 трилиона долара пазарна капитализация. Да, компанията има впечатляващи показатели: около 216 милиарда долара приходи, 120 милиарда долара печалба, над 55% нетен марж и над 100 милиарда свободен паричен поток. Но пазарът вече оценява не настоящето, а почти перфектно бъдеще. Forward P/E около 26 при капитализация над 5 трилиона означава, че инвеститорите приемат AI инфраструктурния бум като почти безкраен.

Tesla е още по-екстремен пример. Компанията има около 98 милиарда долара приходи и под 4 милиарда долара нетна печалба, но се оценява на над 1.6 трилиона долара. Това означава trailing P/E почти 400. Тоест пазарът не купува автомобилен бизнес. Купува мечта за бъдеща доминация в автономното управление, роботиката и AI инфраструктурата.

Дори Apple, вероятно най-качественият бизнес модел в света, вече се търгува при над 4.3 трилиона долара капитализация и около 35 P/E. Това е компания със зрял бизнес, но пазарът продължава да ѝ дава почти премиум оценки, защото капиталът отчаяно търси сигурност, качество и монополна стабилност.

Именно това е важното. В свят на огромна ликвидност и структурно недоверие към валутите, инвеститорите започват да плащат все по-висока цена за активи, които изглеждат ограничени, доминиращи или трудни за копиране.

MAG 7 са залог за доминация в дигиталната икономика.

Биткойнът е залог за недостиг в дигиталната икономика.

Това е огромна разлика.

Компаниите от MAG 7 трябва постоянно да растат. Трябва да защитават маржове. Трябва да инвестират. Трябва да побеждават конкуренция. Трябва да навигират регулации. Трябва да оправдават очаквания.

Биткойнът няма нужда от нищо от това.

Неговата теза е много по-проста: ако светът постепенно започне да търси активи извън традиционната фиатна система, тогава ограниченото предлагане само по себе си може да се превърне в най-ценния актив.

Историята показва, че големите парични трансформации почти винаги изглеждат абсурдни в началото. Интернет компаниите през 90-те. Смартфоните след 2007 г. Облачните услуги след 2010 г. AI инфраструктурата днес. Почти всеки нов технологичен режим първо изглежда като балон, след това като спекулация, а накрая като очевидност.

Въпросът е дали биткойнът е просто поредният цикличен балон или началото на нова форма на глобален резервен актив.

Именно затова сравнението с MAG 7 е толкова важно. Защото то показва колко огромен капитал е готов пазарът да концентрира в активи, които възприема като структурни победители.

Ако Nvidia може да струва над 5 трилиона долара, ако Alphabet може да бъде близо 5 трилиона долара, ако Tesla може да бъде над 1.6 трилиона при минимални маржове, тогава идеята, че биткойнът е "твърде скъп" при 1.6 трилиона започва да изглежда все по-слаба.

Може би истинският въпрос вече не е дали биткойнът е балон.

Може би истинският въпрос е дали светът тепърва започва да осъзнава колко малък все още е той спрямо глобалната финансова система.

Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

USD

USD CHF

CHF GBP

GBP