В BM Multimarcas, дилър на употребявани коли в покрайнините на Сао Пауло, собственикът Сантел Бернардо може да ви покаже брички, които повечето големи банки не биха доближили. Има избледнял син хечбек Renault от 2003 г. с 195 000 километра на километража. И Volkswagen Gol Turbo, който е толкова стар, че може да гласува.

Но когато трябва да сключи сделка, Бернардо има опция за финансиране: бразилското подразделение на испанската банка Banco Santander.

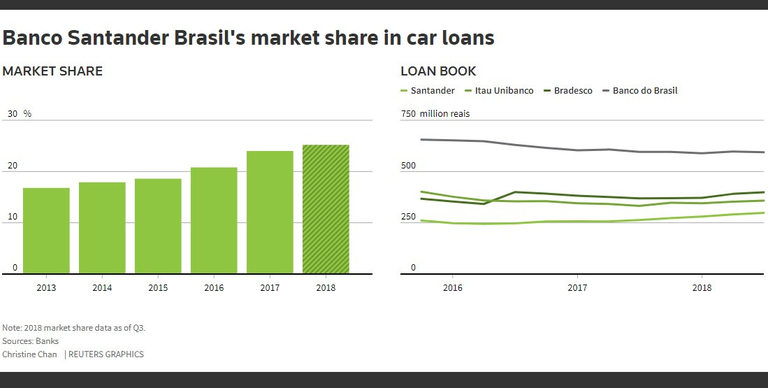

Тя успя да спечели 25% от пазара на автомобилни заеми в най-голямата страна в Латинска Америка, отчасти чрез кредитиране на кредитополучателите, отбягвани от други основни банки. Това означава финансиране на клиентите от работническата класа, нуждаещи се от евтини мотоциклети и коли на възраст до две десетилетия, пише Reuters.

Този бизнес помогна на базираната в Мадрид Santander да премине през последната дълбока рецесия на Бразилия, дори когато местните конкуренти Itau Unibanco Holding и Banco Bradesco пострадаха, а други чуждестранни банки като базираната в Лондон HSBC и американската Citigroup продадоха техния търговски бизнес в Бразилия.

Съществуват рискове за стратегията на Santander, както всеки ветеран на употребяваните коли ще ви каже.

"Когато една стара кола се разпадне, нейният собственик предпочита да харчи пари, за да я поправи, вместо да плаща дълг", казва Бернардо от BM Multimarcas. "Затова много банки не обичат да се занимават със старите автомобили."

Но Santander, третата най-голяма банка в частния сектор в Бразилия го прави. Нейното съотношение на кредитите, които са преструктурирани или са необслужвани с просрочие над 90 дни е най-ниското сред най-големите частни банки в Бразилия - 2,9% през септември.

Годишният ръст на потребителските кредити в Бразилия достигна 22.6% през септември, което е повече от три пъти повече от средните за индустрията 7%. Бразилската рентабилност на единица продукция, която от години изоставаше от конкурентите ѝ, скочи до 19.4% от 16.3% за същия период. Това измести Bradesco, втория по големина частен кредитор в страната, и намали разликата с водещите в индустрията Itau.

Все по-голямата зависимост на Santander на Бразилия показва как развиващите се пазари все още могат да дадат тласък за растеж. През първите девет месеца на 2018 г. бразилското подразделение вече отговаря за 26% от печалбата на групата, в сравнение с 19% преди четири години. Цената на акциите на Santander Brasil е нараснала с повече от две трети през последните 12 месеца, значително надминавайки акциите на компанията-майка, както и тези на Itau и Bradesco.

Все пак, портфолиото на Santander Brasil за авто кредити, както и готовността ѝ да залага на кредитополучатели и превозни средства, които се избягват от конкурентите, биха могли да са проблематични в бъдеще в страна с история на икономическа нестабилност.

"Разбира се, стратегията за растеж на Santander е успешна история досега", казва Андре Мартинс, анализатор в XP Investimentos. "Но банката ще бъде най-изложената на просрочвания, ако бразилската икономика се обърне."

Делът на на Santander Brasil от автокредитите в Бразилия

Управление на риска

Засега икономиката на Бразилия изглежда е в подем. И управителите на Santander казват, че тяхната стратегия е изпитана в битки.

Около 80% от автокредитите на бразилския бизнес на банката са за автомобили на възраст от четири години или по-малко, а авансовите плащания са големи, средно 36%.

"Ако кредитната книга на Santander беше проблематична, нямаше да преживее рецесията", казва Ангел Сантодоминго, главен финансов директор на Santander Brasil. "Успехът ни в кредитното качество е свързан с нашата способност да анализираме и оценяваме риска на хората."

Сантодоминго не би разкрил тайната на Santander за успех. Но банката използва големите бази данни, за да събере информация извън доходите на кредитополучателите и спестяванията. Бразилските експерти на банката по оценка на риск използват фирмени инструменти, които са се оказали успешни и на други места, включително в Съединените щати, където Santander е основен кредитор за автомобилни кредити.

Банката също е използва интернет, за да развива бизнеса си с онлайн продажбите, генерирани чрез WebMotors - един най-добрите уебсайтове за продажба на автомобили, който е собственост на банката.

Преди две години стартира приложение, което позволява на дилърите да организират заеми за автомобили в рамките на минути за купувачи, които предоставят определена информация - иновация, която сега се копира от други бразилски банки. Този процес преди това отнемаше поне един ден и изискваше купувачите на автомобили да предоставят купища документация. Ако кредитът бъде одобрен, клиентите подписват договора цифрово.

"Това спестява много време", каза Едуардо де Хесус, продавач в Basile Center Car, разположен в квартал на средната класа в северозападната част на Сао Пауло.

Santander планира да използва този модел, за да разшири бизнеса си за потребителско финансиране в Бразилия със заеми за почивки, строителни материали и слънчеви панели, според Андре Новас, ръководител на отдел за потребителско финансиране в Santander. Много бразилски банки са избегнали подобно кредитиране поради високия риск от неизпълнение и несигурното обезпечение.

За да запази своя портфейл, Santander заявява, че е насърчила високозадължените клиенти да рефинансират и консолидират различни видове заеми с просрочване в един заем с по-добри условия.

Santander е в Бразилия от 1982 г. насам. Тя е направила няколко големи придобивания, включително закупуването на бразилската част от базираната в Амстердам ABN AMRO през 2007 г.

Но по-голямата част от нейния органичен ръст е под ръководството на Серхио Риал, който е главният изпълнителен директор в Santander Brasil от януари 2016 година.

Адвокат и икономист, Риал работи като главен финансов директор в търговското звено на Cargill и като член на борда на ABN AMRO. Той е бил главен изпълнителен директор на бразилския производител на месни продукти Marfrig, когато изпълнителният председател на Santander Group Ана Ботин го назначава на изпълнителния пост.

И докато автомобилните заеми нарастват, Риал също залага на по-безопасни кредитни линии, включително заеми за трудови възнаграждения и ипотеки, както и кредитни карти. Като цяло Риал укрепва търговския отдел на Santander в ущърб на корпоративните кредити. Потребителските кредити съставляват 70% от кредитния портфейл на банката, което е с 12 процентни пункта повече от това, когато Риал постъпва на поста.

За да се ангажират служителите на банката, Риал е обвързал повече от възнагражденията им с представянето им; променливата компенсация се е увеличила с 16% от 2015 до 2017 г., въпреки че заплатата на банката се свива приблизително със 7%. Броят на клиентите се увеличава за 40 месеца, достигайки 23.4 милиона през септември.

И все пак бизнесът за автокредити остава открояващ се по отношение на растежа. Де Хесус, продавачът на коли в Basile Center Car, казва, че конкурентите на Santander започват да обръщат внимание.

"Когато клиентите идват в магазин, те искат да знаят точно дали авансовото плащане отговаря на джобовете им, а инструментите на Santander го показват незабавно," каза той. - "Сега други банки също копират това."

USD

USD CHF

CHF GBP

GBP