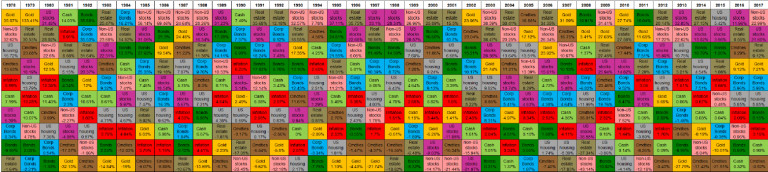

Доходността на основните класове активи варира в широки граници през последните 40 години. Може би ще ви е интересно обаче колко широко? Отговор на този въпрос се дава от една единствена графика, от която може да проследите представянето на основните групи активи за един по-продължителен период от време.

Графиката е предоставена от изследователския екип на BullionVault, откъдето събраха и публикуваха данните за годишната доходност на основните активи от 1978-ма година насам. Вижте я в пълен размер тук.

Източник: BullionVault

Основна част от инвеститорите са съсредоточили погледите си върху щатските акции (лилавите полета в таблицата), които са били най-повишаващия се, или втория най-повишаващ се клас активи от 2013-та до 2017-та година. Те обаче, не бива да забравят един факт - нещатските активи нерядко са били по-добър избор в исторически план.

Всъщност акциите извън щатските пазари (прасковените полета) са били най-добре представящия се клас активи, или втория най-добър такъв през 17 от посочените 40 години.

За сравнение щатските акции са заемали тази позиция 15 пъти, за посочения период. Така че инвеститорите е добре да си припомнят, че има и други пазари и индекси (особено в среда, в която щатските индекси са близо до рекордни стойности).

За разлика от щатските индекси обаче, нещатските са имали склонност да се представят много по-зле в периоди на трудности за щатските пазари. Те (прасковените полета) са били в дъното на класацията по доходност в девет от посочените 40 години, спрямо едва два пъти за щатските индекси.

Има още един актив, който се е представял по-добре (на първа, или втора позиция по най-добра годишна доходност) от щатските акции за последните 40 години и той е доста изненадващ - става въпрос за недвижимите имоти.

Лоши новини за инвеститорите в суровини. Суровините (без златото), са оглавявали класацията (на първо, или второ място), само през четири от последните 40 години. За сметка на това обаче, те най-често са попадали в дъното на класацията по доходност - по-точно 17 години са били на последно, или на предпоследно място по доходност, за разглеждания период.

Докато сме на тема суровини, ще погледнем и към златото. То попада 10 пъти в челото по доходност (първо, или второ място), като логично седем от тях са били по време на периода 2002-2011-та година, когато фондовите пазари преживяха две кризи - "пукането на интернет балона" през 2000-та година и финансовата криза от 2008-2009 година.

За сметка на рядкото си попадане в челото по доходност обаче, златото много по-често е попадало в дъното на класацията. По-точно, то е заемало последната, или предпоследната позиция сред активите в 12 от посочените 40 случая.

Сравнително често в дъното на класацията по доходност остават още облигациите и кеша. Облигациите са правили това в 12 от годините, или колкото златото, а кеша - дори още по-малко само 6 пъти.

В обобщение може да се каже, че в дългосрочен план, щатските и нещатските индекси доказват, че са най-добрия защитник срещу висока инфлация, в исторически план. Златото и останалите суровини, могат и да изглеждат, като добър инструмент в периоди на трудности, но като цяло са по-скоро "рисков залог". Имотите тихомълком се прокрадват сред най-добрите инвестиционни класове активи.

*Материалът е с аналитичен характер и не е съвет за покупка, или продажба на активи.

USD

USD CHF

CHF GBP

GBP