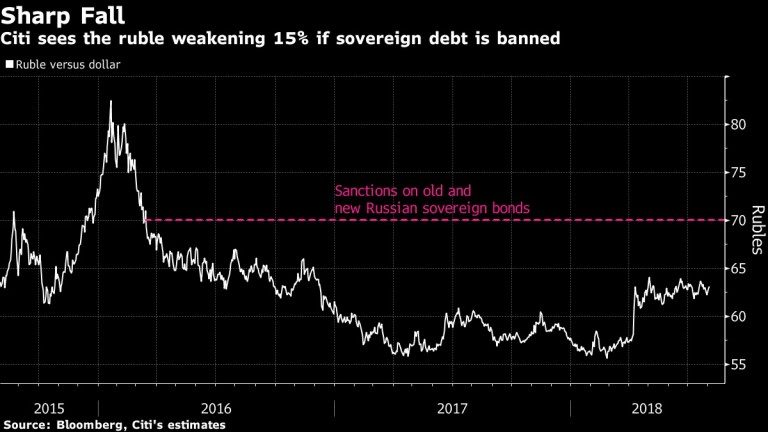

Руската рубла може да спадне с 15%, а разходите за заеми ще се повишат до 3-годишен връх, ако САЩ решат да наложат санкции на руските държавни облигации, предупреждават експерти от Citigroup, цитирани от Bloomberg.

Подобни екстремни действия могат да бъдат предизвикани от "най-лошия възможен вариант" на санкциите, който забранява на чужденци да притежават държавни облигации. Санкциониране само на новоиздадените облигации би отслабило рублата с около 5%, заявиха анализатори на банката в Москва.

"Макар засега налагането на санкции от Конгреса на САЩ да не изглежда вероятно заради лятната ваканция, рискът тези ограничения да бъдат приложени по-късно остава. Допълнителните капиталови изходящи потоци, генерирани от това събитие, в крайна сметка може да отслабят рублата", предупреждават анализаторите на Citi Иван Чакъров и Артьом Заигрин.

Санкции върху руския държавен дълг ще имат тежки последици за рублата

В последните седмици настроението към руския дълг и рублата беше помрачено от подновени призиви във Вашингтон за по-тежки санкции, за да накажат Кремъл за намесата в президентските избори в САЩ през 2016 г.

Т.нар. ядрена опция за санкциониране на руския държавен дълг все още се смята за малко вероятен сценарий, след като доклад на Министерството на финансите САЩ по-рано тази година подчерта, че подобен ход ще навреди на чуждестранните инвеститори, които притежават около 28% от пазара.

Доходността на 10-годишните руски държавни облигации е около 70 базисни пункта, след като САЩ обявиха последния кръг от наказания срещу Русия в началото на април, налагайки най-тежките санкции срещу редица компании и физически лица.

Рублата се отслабва от началото на седмицата, а доходността по 10-годишните руски ценни книжа се повиши с 3 базисни пункта до 7.76%. Най-негативният сценарий на Citi ги поставя на 11.9% доходност до края на 2019 г. - стойност, невиждана от 2015 г., когато руските облигации избухнаха в резултат на резкия спад в цените на петрола.

"Санкции върху дълга може да предизвикат по-голяма пазарна паника от тази през април, в зависимост от подробностите. Властите в САЩ ще искат да ограничат съпътстващите щети и това прави подобни екстремни действия малко вероятни", заяви Скот Джонсън от Bloomberg Economics.

Гуверньорът на Руската централна банка Елвира Набиулина се опита да омаловажи потенциалното въздействие, настоявайки, че местните банки ще могат да се справят с търсенето от страна на чуждестранни инвеститори, които напускат пазара.

Анализаторите на Citi заявиха, че прогнозите им ще бъдат "по-смекчени", ако правителството успее да намери купувачи, но това може да бъде трудно постижимо, тъй като чужденците притежават около 35 млрд. долара местен дълг.

Влиянието на чуждестранното участие на пазара на руски облигации беше доказано през миналата година, когато доходността бе по-ниска, докато делът на чужди граждани (притежаващи руски дълг) се покачи до рекордно високи нива.

Citi установява, че 1% увеличение на дела на участващите чужденци на пазара на руски ценни книжа намалява доходността им с около 10 базисни пункта.

"Ако бъдат въведени санкции срещу руския държавен дълг, което да доведе до значително по-ниско или нулево чуждестранно участие на вътрешния пазар на облигации, ефектът върху доходността на руските ценни книжа може да бъде доста голям", заключават анализаторите.

USD

USD CHF

CHF GBP

GBP