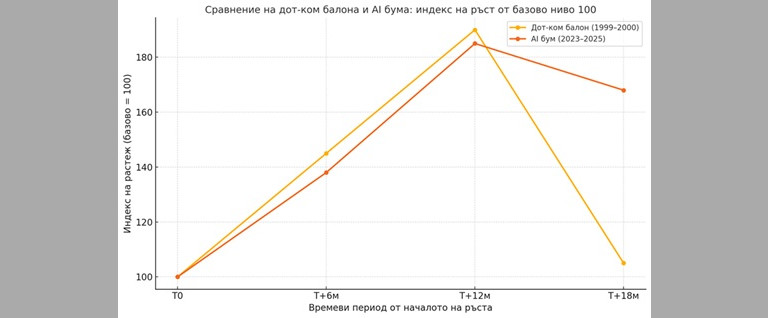

Има моменти в историята на пазарите, когато думите "нова ера" започват да звучат прекалено уверено, а оценките - прекалено амбициозно. През 1999 г. думата "интернет" предизвикваше почти същата треска, каквато днес буди "изкуствен интелект".

Но докато в края на 90-те години ентусиазмът се базираше върху обещанието за дигитална революция, днешният пазар вече вижда реални приложения: генеративни алгоритми, автоматизирани работни процеси, растящи капиталови разходи за AI инфраструктура и повсеместна технологична интеграция.

И все пак, най-честият въпрос на инвеститорите в момента е изненадващо прост: какво всъщност купуваме с акции като Nvidia, Broadcom и Super Micro Computer - бъдеще, ръст или балон? Nvidia, компанията, която олицетворява AI в очите на пазара, достигна пазарна капитализация над 3 трилиона долара, изпреварвайки Apple и ставайки втората най-голяма публична компания в света след Microsoft.

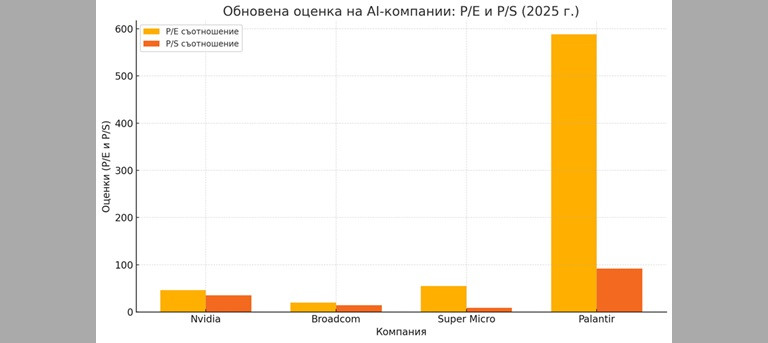

Приходите ѝ растат с експоненциална скорост - над 200% годишно, но същевременно се търгува при цена към продажби (P/S) над 35 и цена към печалба (P/E) над 70. Това са нива, които рядко се задържат дълго в историята - дори за компании с безспорно доминираща технология. Подобна е картината и при Broadcom - наскоро обявила сплит 10:1, което допълнително нажежи интереса към акцията.

Компанията се възползва от ръста на чиповете и AI сървърите, но също така увеличи очакванията до степен, която трудно може да бъде защитена без перманентен растеж от двуцифрени проценти.

Super Micro Computer, друга "любима" на AI вълната, отбеляза ръст от над 1380% за пет години - темпо, което дори при стабилен растеж изглежда трудно за поддържане.

Palantir, още една от емблематичните AI компании, често бива представяна като "мозъкът" зад военния и правителствения изкуствен интелект, но се търгува при P/E около 588 и P/S около 92, при което дори оптимистични прогнози за печалби в следващите 3-5 години не могат да оправдаят текущата оценка.

Растежът на приходите на Palantir се забавя, а маржовете ѝ остават зависими от нестабилни договори, често свързани с държавен сектор - среда, податлива на забавяния и политически цикли. Тук се връщаме към един ключов въпрос - кога цената на бъдещето надвишава реалната му стойност?

Историята с балона от 2000 г. ни учи, че растежните технологии могат да бъдат абсолютно прави като визия - но фатално грешни като тайминг. Amazon и Microsoft преживяха спадове от над 80% след пика на дотком манията, преди да се върнат на върховете си години по-късно. Intel, Cisco и Oracle още не са достигнали инфлационно коригирани стойности от 2000 г.

Днес ситуацията е различна - но не напълно. За разлика от 2000 г., компаниите в сърцевината на AI революцията генерират реални печалби, парични потоци и маржове, които са по-скоро сравними с индустриални гиганти, отколкото със спекулативни стартъпи. Но пазарът отново залага на перфектния сценарий: че растежът ще продължи с текущото темпо, че конкуренцията няма да ерозира рентабилността, че няма да има регулации, и че макросредата ще остане подкрепяща. В същото време, инвестиционната логика на мнозина се опростява до едно: "Купи AI - всичко друго е вторично."

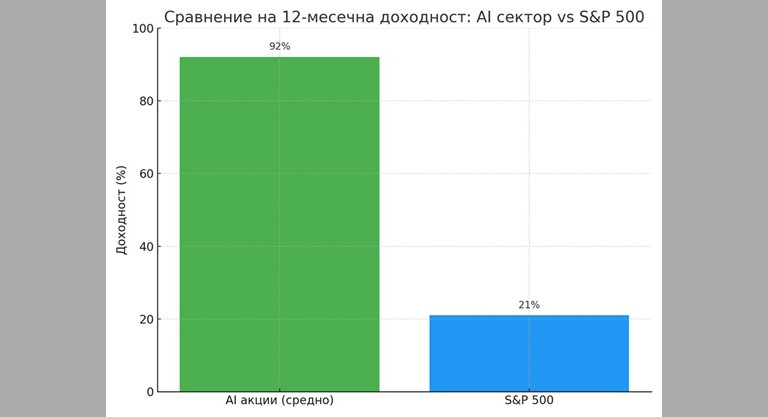

Това създава концентрация на капитал и поведенческа уязвимост. Според последни данни на Goldman Sachs, над 60% от целия ръст на S&P 500 от началото на 2024 г. идва от по-малко от 10 AI-свързани акции. Такъв тип зависимост рядко се задържа устойчиво. Инвеститорският отговор не е нито да се бяга от AI, нито да се преследва еуфорията. Вместо това, подходът следва да бъде селективен и оценъчен: има ли баланс между растеж и цена?

Има ли бариери пред конкуренцията? Може ли компанията да защити маржовете си в среда на спад в капиталовите разходи? Какво би станало с тези акции при рязко покачване на лихвите или регулаторна намеса?

Истинската стойност на изкуствения интелект не е в това, че променя всичко веднага, а в това, че ще бъде навсякъде, поетапно и често невидимо. Но за инвеститорите най-големият риск не е в това, че AI няма да успее - а в това, че очакваме твърде много, твърде бързо, и плащаме цена, която вече включва съвършенство.

Освен оценъчния риск, инвеститорите трябва да следят и развиващия се регулаторен натиск. САЩ вече наложиха ограничения за износ на високотехнологични AI чипове към Китай, а Европейският съюз прие първата регулация за генеративен изкуствен интелект (EU AI Act). Възможността от допълнителни рестрикции върху данни, ползване на модели и отчитане на рискове в AI системи остава реален фактор, който може да повлияе на оценките и ръста в сектора.

Инвестициите в изкуствен интелект безспорно са част от бъдещето, но както казва Чарли Мангър: "Ако не можете да се справите с реалността, тя ще се справи с вас." Точно затова - нека гледаме отвъд заглавията и помним, че не всяка революция е без риск, а не всяка цена е оправдана от бъдещето.

Забележка: При компании като Palantir се наблюдава голяма разлика между текущото (TTM) и прогнозното (forward) P/E. Макар forward P/E да е около 194, текущият показател е над 580, което подчертава напрежението между бъдещи очаквания и настояща реалност.

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

USD

USD CHF

CHF GBP

GBP