Въпреки относително добрата експресна оценка за последното тримесечие на 2017 г. тази седмица НСИ публикува предварителните си данни за същия период и за цялата 2017 г., които се оказаха по-ниски от очакваните. Оказа се, че растежът на БВП за последното тримесечие, без прилагане на сезонни и други корекции, е бил 3% (вместо по-рано оповестените 3,6% със сезонно изглаждане), което показва, че експанзията се е забавила в края на годината. Заради това и растежът за цялата 2017 г. се оказа малко по-нисък от очакваното - 3,6% спрямо преобладаващи прогнози в интервала 3,8-4,0%.

Данните за БВП от страна на предлагането показват и от кои сектори идва разочарованието. Изглежда моторите на растежа за последните няколко години вече "издишат" - ИКТ сектора, аутосорсинга на бизнес услуги и промишлеността се представят в най-добрия случай посредствено. ИКТ секторът дори е успял, изненадващо, да отбележи спад на брутната си добавена стойност за 2017 г. - с 0,9% спрямо преходната година.

Аутсорсингът на бизнес услуги, друг бързо развиващ се сектор след кризата, пък е пораснал едва с 2,3% за 2017 г. При това този растеж се дължи изцяло на първото полугодие - през втората половина на годината секторът бележи ръст под 1% и де факто стагнира. При промишлеността забавянето е повече от 2 пъти спрямо 2016 г. и ако се погледнат данните за промишленото производство, това се дължи най-вече на производството и разпределение на ток, газ и парно - вероятно освен всичко друго и заради по-топлия отоплителен сезон в края на 2017 г.

Като цяло, данните за икономиката през 2017 г. са в унисон с очакванията за преориентиране на растежа от износ към вътрешно търсене. Именно ИТ и аутсорсингът на професионални и административни дейности са ориентирани основно към износ и тяхното "приземяване" през миналата година показва, че вероятно те вече работят около потенциала си. При аутсорсинга това се вижда и в данните за заетите (от наблюдението на работната сила) - в унисон със стагнацията на отрасъла през втората половина на 2017 г., броят на заетите в него също намалява (с над 10 хил. през третото и с близо 7 хил. души през четвъртото тримесечие).

При ИКТ сектора се вижда огромен и трудно обясним спад през първото тримесечие (с близо 14%), което върви ръка за ръка с намаляване на заетите с над 2 хил. души на годишна база. В следващите тримесечия, обаче, с постепенното преминаване на сектора "на зелено" и възобновяването на растежа, заетите също бележат ръст.

Колебливото представяне на двата доскоро "звездни" сектора се вижда и в данните за износа им - и при ИКТ услугите, и при другите бизнес услуги, където се числи аутсорсингът, износът в стойностно изражение през 2017 е де факто без промяна спрямо 2016 г. - при ИКТ услугите износът през 2016 г. е бил 983 млн. евро, а през 2017 г. е достигнал 979 млн. евро; при другите бизнес услуги данните са съответно 906 и 907 млн. евро за двете години.

Що се отнася до вътрешното търсене, то засилването му се вижда най-вече във финансовия сектор покрай раздвижването на кредитирането, както и в строителството и недвижимите имоти с оживлението в този сектор, което набира сила от известно време насам в големите градове. И трите сектора бележат растеж за 2017 г. който превишава средния за икономиката.

Странното е, че при големия отрасъл на търговията, транспорта и туризма, обаче, който също би трябвало да е повлиян положително от засиленото потребление, този ефект засега е скромен и отрасълът бележи растеж от едва 3% за цялата 2017 г. Предвид публикуваните през годината данни за бурното развитие на туризма, възстановяване на крайното потребление и нарасналия износ на транспортни услуги, този растеж е разочароващ. Да не говорим, че и заетостта в този широк сектор се увеличава сериозно през годината (с между 35 хил. и 62 хил. души на тримесечие, на годишна база), но явно повечето заети не са успели да засилят експанзията му.

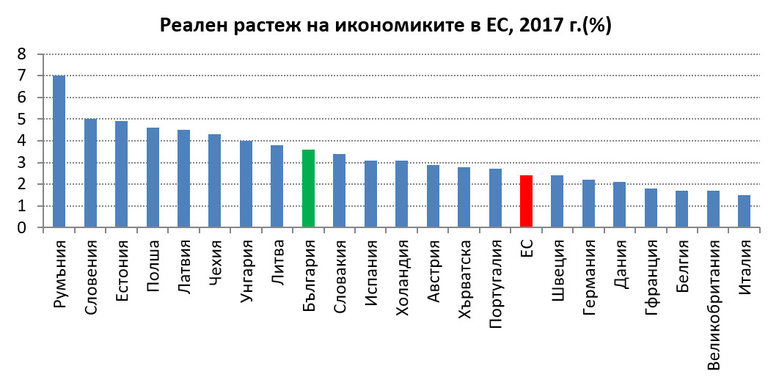

Добрата новина е, че на фона на останалата част от ЕС България все още бележи растеж над средния за съюза. Лошата пък е, че растежът в България е вторият най-нисък след Словакия, което означава много бавен процес на догонване на доходите и стандарт на живот със Западна Европа, а и дори с по-развитите страни от нашия регион.

Като цяло, данните за пореден път потвърждават, че вътрешният ресурс на икономиката в момента не може да осигури растеж повече от 3-4%. Ключът към по-високия растеж минава през привличане на инвестиции и работници от чужбина, както и през повишаване на производителността на труда и капитала в страната, така че с наличните хора и капитал да се произвежда повече. Иначе никога няма да ги стигнем нито американците, нито пък западноевропейците.

USD

USD CHF

CHF GBP

GBP

nsmilitia

на 10.03.2018 в 08:09:05 #2Не са ни нужни ниско квалифицираните работници от други държави. Нужни са ни високо квалифицираните българи избрали да прилагат уменията си зад граница! Това обаче няма да стане никога с тия управляващи каквито имахме през последните години.

gong

на 09.03.2018 в 14:17:46 #1Щели сме да стигнем американците като внасяме индийци ?! Това е мечтата на българския предприемач бивш партиен или комсомолски лидер.