Има моменти на пазара, в които усещането за вечност започва да се продава като продукт. Днес това усещане се казва изкуствен интелект. AI вече не е само технологична тема, той е превърнат в макроикономически стълб, в политическа теза и в пазарна религия. Уолстрийт от години повтаря мантрата "пазарът не е икономиката", но 2025 я подкопа брутално.

Капиталът, който се излива в инфраструктура за изкуствен интелект - центрове за данни, чипове, облачни договори, модели - е толкова голям, че вече вдига не само борсовите индекси, но и брутния вътрешен продукт.

Според икономисти от BNP Paribas, без този прилив на инвестиции икономиката на САЩ много вероятно щеше да е в рецесия. Те изчисляват, че проектите и разходите, задвижени от AI, са дали приблизително една четвърт от ръста на БВП през първите две тримесечия на 2025 г. и буквално са "задържали икономиката извън рецесия". Това вече не е обикновен секторен цикъл. Това е икономика, поставена на един двигател.

Този двигател е концентриран в шепа имена. Apple, Amazon, Alphabet, Broadcom, Meta, Microsoft, Nvidia, Oracle, Palantir, Tesla — наредени заедно като нещо повече от "технологии". Това са емблемите на новата капиталова инфраструктура. Само тези компании са дали около 58% от увеличението в пазарната капитализация на S&P 500 тази година, което означава, че цялата "сила" на пазара е статистически изкривена в полза на тесен кръг от акции, финансирани от една и съща история: AI ще промени всичко, ще вдигне продуктивността, ще отвори нови модели за доходност, ще автоматизира света. Това не е просто растеж. Това е зависимост.

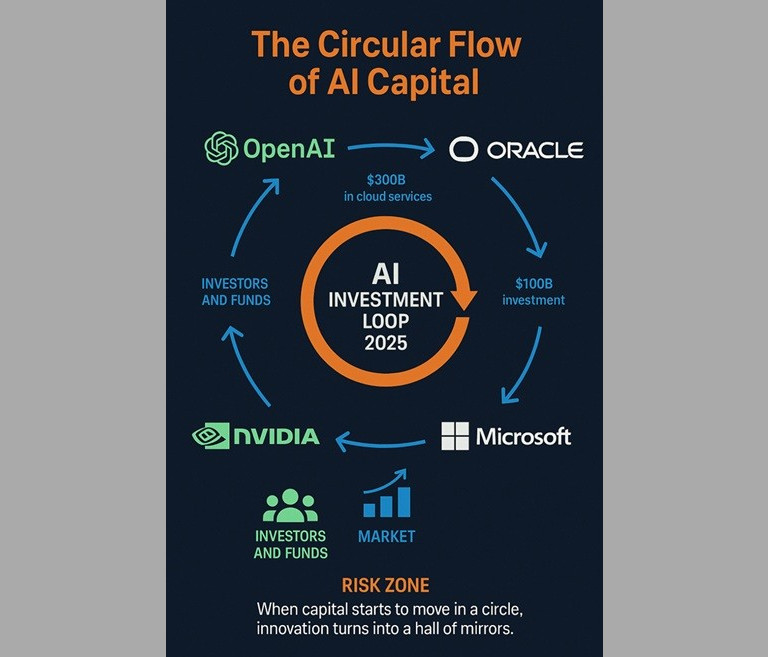

Тази зависимост вече има и втора степен: кръговото финансиране. OpenAI прави поръчки за стотици милиарди долари облачни услуги към Oracle и приема капитал от самите компании, които снабдява с ръст. Nvidia инвестира в OpenAI, OpenAI плаща на доставчиците на Nvidia, Oracle продава изчислителен капацитет, за да захрани OpenAI, който после се използва като аргумент пред пазара защо Oracle заслужава по-висока оценка. Уолстрийт вече има дума за това - "circular".

Когато един растеж започва да се самозахранва с обещания за бъдещи приходи, вместо с реализирани парични потоци, пазарът започва да прилича на дом със стъклени стени. Изглежда впечатляващо отвън, но нищо в носещата конструкция не търпи внезапен удар.

Оттук идва и ключовият страх. Когато икономист като Джеймс Егълхоф от BNP Paribas казва "вярваме, че AI държи икономиката извън рецесия", това е признание не само за силата на сектора, но и за неговата системност. Ако AI е причината потреблението да остане живо при високи лихви, защото ефектът на пазарното рали прави богатите домакинства по-уверени и по-склонни да харчат, тогава спадът на AI не е просто спад в технологиите.

Той директно удря чувството за благосъстояние в горната част на доходната пирамида, мястото, откъдето идва огромна част от луксозното потребление, пътуванията, високия сегмент на услугите и инвестиционните покупки в реални активи. Ако тази самоувереност се пропука, потреблението се сгъва. Ако потреблението се сгъне, темпото на икономиката пада.

И тук картината става по-сложна, защото оптимизмът на пазара не е просто оптимизъм. Той е моделиран. Някои от най-големите институции на Уолстрийт вече са вързали прогнозите си за индекса директно към капиталоемките инвестиции в AI инфраструктура. Wells Fargo например очертава сценарий за S&P 500 до нива над 7 000 пункта в следващите години с аргумента, че "музиката спира, когато спре капексът за AI".

Това не е класически макро модел, това е чиста теза: докато големите компании наливат пари в чипове, центрове за данни и облачни договори, пазарът ще расте. И ако това звучи прекалено семпло за нещо толкова огромно като американския фондов пазар, точно това е проблемът.

Ситуацията напомня на финалната фаза на дот-ком ерата, но с една важна разлика. В края на 90-те години огромна част от балона беше захранена с дълг, с кредит, с ливъридж. Днес разходите се правят предимно от касово богати технологични гиганти, а не от крехки стартиращи компании, които теглят заем, за да оцелеят до следващото тримесечие.

Икономисти от Международния валутен фонд отбелязват, че дори при сценарий на спукване на AI балона, системен срив от типа на 2008 г. е малко вероятен, защото този път рискът е съсредоточен в цените на активите и очакванията, не в банковите баланси. С други думи: когато балонът се спука, това ще удари портфейлите и настроението, не непременно банковата система.

Това обаче не означава, че ефектът ще е лек. Ако AI спре да оправдава обещанията си, проблемът няма да бъде само технологичен. Ще имаме едновременно спад на капиталовите разходи на най-големите компании в икономиката, охлаждане на фондовите пазари, изстиване на усещането за "богатство на хартия" сред домакинствата с най-високи доходи и рязко забавяне на потреблението във висшия сегмент.

Това се превежда директно в БВП. Това удря данъчните постъпления. Това вдига политическия натиск. Икономиката на САЩ вече не е просто широка, разпределена система; тя е станала по-чувствителна към шок в един технологичен наратив.

Има и още нещо по-дълбоко: структурната концентрация на надеждата. Когато говорим за AI, говорим за обещания за продуктивност, автоматизация, по-високи маржове, по-ниски разходи за труд. Но реалната, измерима, устойчива производителност още не е тук в мащаба, който оправдава истерията. Дори МВФ признава, че увеличението на инвестициите в AI досега е скромно спрямо целия размер на икономиката и че голямата част от икономическия ефект е в очакванията, не в текущия резултат.

Това ни оставя в свят, в който пазарът вече е платил предварително за бъдещата ефективност, но тази ефективност все още не е доставена. Това е опасна фаза, защото всяко забавяне в реалната монетизация се наказва не линейно, а експлозивно.

Разбира се, не всяка криза трябва да изглежда като 2008 г., за да бъде болезнена. По-близкият аналог е началото на 2000-те: дот-ком балонът се спука, но рецесията, която последва, беше относително плитка, без пълномащабен срив на заетостта и банковата система. Безработицата се вдигна, но не катастрофално. Пазарите паднаха силно, но икономиката продължи да съществува.

Това е сценарият, който мнозина днес виждат като базов: не апокалипсис, а болезнено нормализиране. Точно този сценарий плаши Уолстрийт най-много, защото е най-скучният. Няма катастрофа, няма и лесно политическо оправдание. Има просто изпускане на въздуха, понижение на оценките, свиване на амбицията.

И тук е психологическата част, която никой не иска да изрече високо. В момента много хора не просто вярват, че притежават "акции на бъдещето". Те вярват, че притежават достъп до следващата индустриална революция. Това е идентичност, не е позиция в портфейл. Ако това усещане бъде ударено, реакцията няма да е рационална. Ще е емоционална. Ще видим бягство, ще видим отказ от технологии като клас, ще видим завой към "реални" активи, само защото звучат по-сигурно, и ще чуем отново думите "балон на глупците" от хора, които вчера са цитирали модела като спасител на икономиката.

Иронията е, че дори в този сценарий изкуственият интелект няма да спре да е фундаментална трансформация. Технологията ще остане. Центровете за данни ще продължат да се строят. Алгоритмите няма да изчезнат. Това, което ще изчезне, е илюзията, че само двадесет тикера могат безкрайно да финансират растежа на най-голямата икономика в света. Пазарът ще трябва да престане да третира AI като хазартен джакпот и да започне да го третира като инфраструктура - бавна, скъпа, капиталово тежка инфраструктура, която се изплаща във времето, а не за едно тримесечие.

В крайна сметка това винаги е било истинският тест. Не дали AI може да вдигне индексите през 2025 г., а дали икономиката на САЩ може да диша без тази тръба с кислород. В момента отговорът е неприятно ясен: ако AI спре, музиката спира. Въпросът е кой държи осветлението, когато залата притихне.

Материалът е с аналитичен характер и не е съвет за покупка или продажба на активи на финансовите пазари.

USD

USD CHF

CHF GBP

GBP